El Peligro del Crecimiento sin Rentabilidad: ¿Por Qué Más Ventas No Siempre Significan Más Valor?

En el mundo de los negocios y las finanzas, a menudo se celebra el crecimiento de las ventas como el indicador supremo del éxito. Las empresas se esfuerzan por expandir su facturación, y los inversores aplauden las cifras de ingresos en ascenso. Pero, ¿qué pasaría si te dijera que un crecimiento rápido, sin una base sólida de rentabilidad, puede en realidad destruir valor y empeorar la salud financiera de una empresa?

Read more: La Trampa del CrecimientoEsta idea, que a primera vista parece contraintuitiva, es una verdad fundamental en la valoración de empresas. Hoy vamos a desglosarla y, lo más importante, a demostrarla numéricamente.

La Trampa del “Crecimiento a Cualquier Costo”

Imagina una empresa que, para aumentar sus ventas, baja drásticamente sus precios, gasta una fortuna en marketing para adquirir nuevos clientes a cualquier costo, o se expande a mercados donde la competencia es feroz y los márgenes son mínimos. A corto plazo, las ventas pueden dispararse, generando titulares positivos. Sin embargo, si este crecimiento no viene acompañado de una mejora en la rentabilidad por unidad o, peor aún, si implica una disminución de los márgenes, estamos ante un problema.

Aquí es donde entran en juego dos conceptos clave: la economía unitaria y los márgenes de beneficio.

Entendiendo los Fundamentos: Economía Unitaria y Márgenes

La economía unitaria se refiere a los ingresos y costos directos asociados con una sola “unidad” de negocio, que puede ser un cliente, un producto o una suscripción. Es una mirada micro a la rentabilidad. Métricas clave incluyen:

- Valor de Vida del Cliente (LTV): El dinero que esperas ganar de un cliente a lo largo de su relación contigo.

- Costo de Adquisición de Cliente (CAC): Lo que te cuesta conseguir un nuevo cliente.

Una regla de oro es que el LTV debe ser significativamente mayor que el CAC para que el negocio sea sostenible. Si el costo de adquirir un cliente supera lo que ese cliente te aportará, estás perdiendo dinero con cada nueva venta. Una disminución en la rentabilidad por unidad (menor LTV, mayor CAC) es una señal de alerta temprana.

Los márgenes de beneficio, por otro lado, nos dan una visión agregada de la salud financiera de la empresa :

- Margen Bruto: Ingresos menos el costo de los bienes vendidos (COGS). Refleja la rentabilidad de tus productos o servicios principales. Si tu economía unitaria empeora, tu margen bruto colectivo disminuirá.

- Margen Operativo (EBIT): Ingresos menos COGS y gastos operativos (alquiler, nómina, marketing). Muestra la eficiencia de tus operaciones centrales.

- Margen Neto: La “línea final”, ingresos menos todos los gastos, incluyendo intereses e impuestos.

Cuando los márgenes de beneficio disminuyen, incluso con un aumento de ventas, la empresa genera menos flujo de caja disponible para reinvertir, pagar deudas o distribuir dividendos. Esto puede llevar a una mayor dependencia de financiación externa y, en última instancia, a una menor capacidad para sostener el crecimiento futuro.

La Sabiduría de Michael Mauboussin: El Imperativo del ROIC

Michael Mauboussin, una autoridad en valoración, nos enseña que el verdadero valor se crea cuando una empresa invierte capital hoy para generar más efectivo en el futuro, siempre y cuando los retornos de esas inversiones superen el costo de ese capital.

Aquí es donde el Retorno sobre el Capital Invertido (ROIC) se vuelve crucial. El ROIC mide la eficacia con la que una empresa genera beneficios a partir del capital que ha desplegado en sus operaciones. Si el ROIC es consistentemente superior al

Costo Promedio Ponderado de Capital (WACC), la empresa está creando valor. Si el ROIC es inferior al WACC, entonces el crecimiento, a pesar de aumentar los ingresos, en realidad destruye valor.

Mauboussin lo llama la “prueba del dólar”: si cada dólar invertido genera menos de un dólar en valor de mercado, la empresa está fallando. Muchas empresas caen en la “trampa del crecimiento”, donde se enfocan en el crecimiento de los ingresos sin considerar la calidad de ese crecimiento, es decir, su rentabilidad y eficiencia de capital.

La Prueba Numérica: El Contraste entre Dos Escenarios

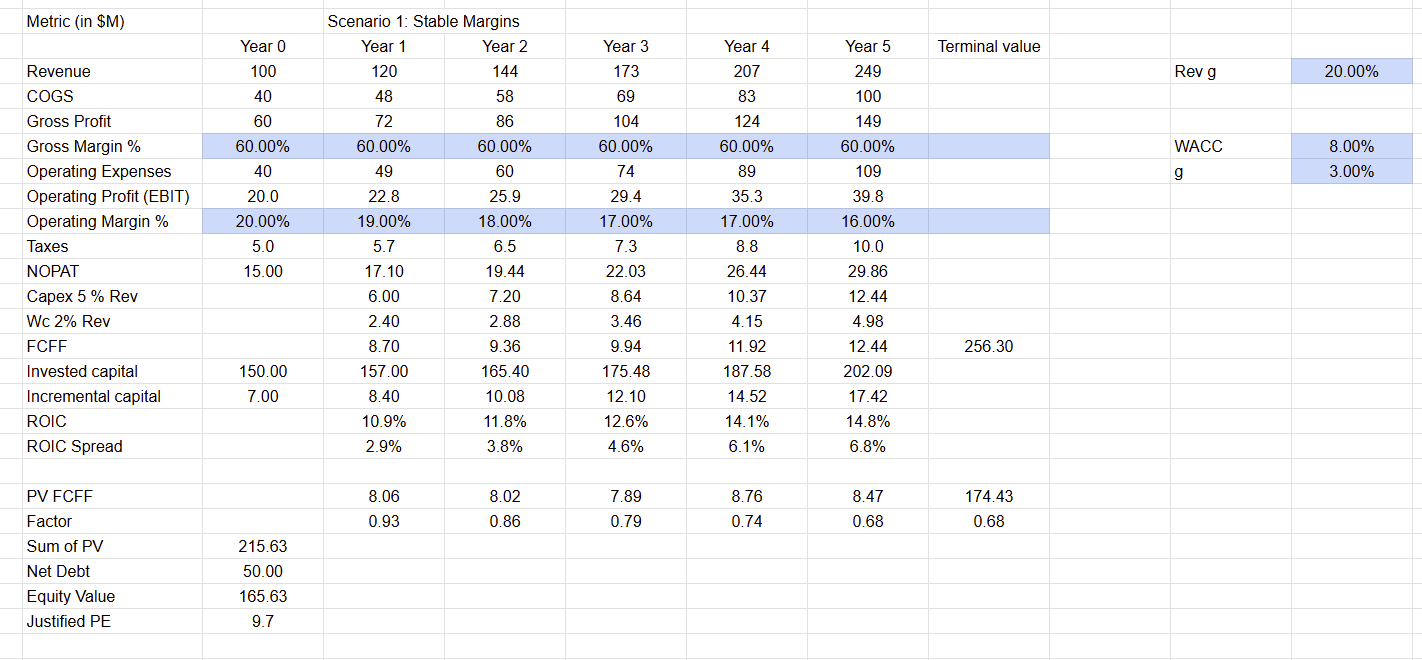

Para ilustrar este punto, consideremos dos escenarios simplificados utilizando un modelo de Flujo de Caja Descontado (DCF), la herramienta de valoración preferida por Mauboussin por su transparencia.

Escenario 1: Crecimiento Rentable (La Empresa A) Imagina una empresa que crece a un ritmo moderado (por ejemplo, 10% anual), pero mantiene sus márgenes brutos y operativos estables y saludables. Sus inversiones generan un ROIC consistentemente por encima de su WACC.

- Resultado: Esta empresa genera un flujo de caja libre positivo y creciente. Su Valor de Empresa (EV) y Valor de Capital son sustanciales y positivos. Su ratio Precio/Beneficios (P/E) justificado es saludable, reflejando la creación de valor.

Escenario 2: Crecimiento con Márgenes Deteriorados (La Empresa B) Ahora, piensa en otra empresa que busca un crecimiento de ventas más agresivo (por ejemplo, 20% anual). Sin embargo, este crecimiento se logra a expensas de sus márgenes: sus costos de producción aumentan en relación con los ingresos, y sus gastos operativos crecen más rápido que las ventas. Su ROIC cae por debajo de su WACC.

- Resultado: A pesar de un mayor crecimiento de ingresos, los beneficios operativos de esta empresa crecen lentamente, y su flujo de caja libre se vuelve más chico rápidamente. Lo más impactante es que su Valor de Empresa y Valor de Capital se vuelven menores que los de la empresa que crece menos. Su ratio P/E justificado también es más chico, una clara señal de que no merece una valuación exagerada.

Esta demostración numérica es contundente: un crecimiento de ventas que no viene acompañado de una mejora en la economía unitaria o que se produce con una disminución de los márgenes, conduce a un deterioro fundamental y a una reducción drástica de la valoración justificada.

Implicaciones para Inversores y Empresarios

Para los Inversores: No te dejes deslumbrar únicamente por el crecimiento de los ingresos. Es crucial ir más allá de la superficie y analizar la calidad de ese crecimiento. Examina la economía unitaria de la empresa, la evolución de sus márgenes de beneficio, su flujo de caja libre y, sobre todo, su ROIC en comparación con su costo de capital. Las empresas con alto crecimiento pero baja rentabilidad pueden ser “trampas de valor” que, a la larga, erosionan tu capital.

Para los Empresarios y Directivos: La lección es clara: las estrategias de crecimiento deben estar alineadas con la creación de valor. Prioriza el crecimiento rentable sobre el crecimiento a cualquier costo. Esto implica una gestión rigurosa de costos, la búsqueda de eficiencias operativas y una asignación de capital disciplinada, asegurando que cada nueva inversión genere retornos superiores al costo de capital de la empresa. Es mejor un crecimiento moderado y rentable que un crecimiento rápido que destruye valor.

Conclusión: La Importancia del Crecimiento Rentable

En resumen, la idea de que el crecimiento de las ventas sin una mejora en la economía unitaria o con una disminución de los márgenes puede empeorar los fundamentos y la valoración justificada de una empresa, no solo es cierta, sino que es un principio fundamental de la creación de valor.

El verdadero éxito financiero no se mide solo por el tamaño de los ingresos, sino por la capacidad de generar beneficios sostenibles y eficientes a partir del capital invertido. Al final del día, lo que importa es la calidad del crecimiento, no solo su cantidad.

Leave a comment