Uno de los métodos de valuación más comunes es usar múltiplos. Es simple, rápido y excelente como atajo. Ahora, ¿qué hay detrás del múltiplo? En este artículo expando un poco sobre su lógica, fundamentos y sobretodo, el por qué como inversionistas necesitamos ganarnos el derecho a usarlos entendiendo bien sus componentes.

Read more: ¿Cómo usar los múltiplos para invertir?En las finanzas existen dos herramientas fundamentales: el valor del dinero en el tiempo y la creación de valor. La creación de valor es lo que toda empresa busca: generar utilidades por encima del costo para producirlas.

En términos simples, la creación fue definida por la consultora Stern Steward & Company por ahí de los años 90 y se puede calcular tanto en unidades monetarias como en porcentaje:

- En porcentaje: (ROIC – WACC)

- En unidades monetarias aka Economic Value Added: (ROIC – WACC) * Capital invertido ó NOPAT – (capital invertido * WACC)

Recordando que:

- WACC = Costo de capital

- Capital invertido = Net working capital + Net PPE + Intangibles + Goodwill + Other ó Deuda total + deferred taxes + Other liabilities + Preferred stock + common equity

- NOPAT = Utilidad antes de impuesto e intereses (EBIT) * (1-tx)

- ROIC = Rendimiento del capital invertido = NOPAT / Capital invertido

A pesar de que a veces las siglas pudieran parecer complicadas, el concepto es muy simple: si una empresa genera flujo por encima de lo que le cuesta crearlo, la empresa crece en su valor.

Naturalmente, podríamos clasificar cualquier universo de empresas en 3 tipos:

- Destructoras de valor: ROIC < WACC

- Mantenedoras de valor: ROIC = WACC

- Creadoras de valor: ROIC > WACC

Por ser socios de cualquiera de estas empresas, los inversionistas pagan un múltiplo de algún rubro contable: valor en libros (Price to book), utilidades (price to earnings), free cash flow (price to FCF), o hasta ventas (price to sales).

Viendo que todas las empresas entran en alguna de estas categorías, hace sentido pensar que las que crean valor son más buscadas y demandadas, haciéndolas “merecedoras” de un múltiplo mayor.

Ahora, el gran truco de usar múltiplos es que los rubros contables generalmente miden la creación de valor de un modo u otro. La rentabilidad de todo negocio es incierta y tiende a ser competida hasta llegar a un punto en el que sea indiferente invertir en una empresa u otra.

Esta es la razón por la que Buffett, Akre, Munger, entre otros, insisten tanto en buscar ventajas competitivas: al final del día, una ventaja competitiva hace que la competencia demore más en corroer una rentabilidad. Ojo que una ventaja competitiva no significa que la protección dure para siempre o que no existan amenazas: la rentabilidad alta siempre llama nuevos competidores.

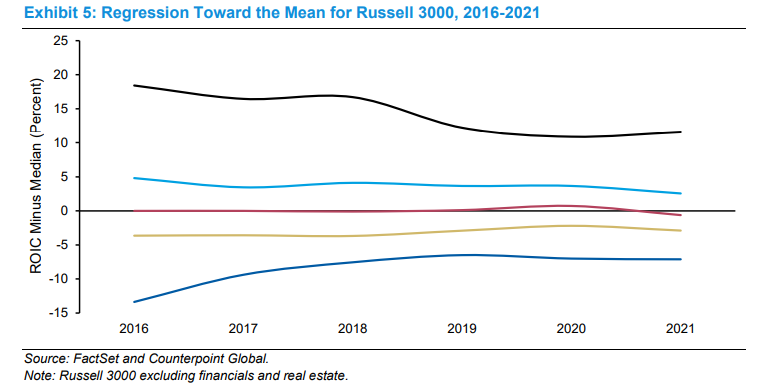

Mauboussin y equipo en Morgan Stanley hicieron un análisis muy interesante que habla de este efecto, la reversión a la mediana por parte de la rentabilidad de las empresas en el Russell 3000. En resumen: (1) la competencia nunca deja a ninguna empresa ganar por encima de la media por mucho y tiempo, y (2) no hay mal que dure 100 años, con empresas de rentabilidad pobre generalmente gravitando hacia la mediana también.

La idea con la que partimos es simple: empresas que crean valor merecen un múltiplo mayor al promedio. El truco está en:

- entender qué le va a pasar a la rentabilidad en el futuro cercano (12-18 meses)

- entender que la naturaleza de la rentidad (y por ende de los múltiplos) tiene a hacer una reversión a la media la mayor parte del tiempo.

Desde el punto de vista técnico, podemos llegar a reglas de dedo o atajos para saber los múltiplos que se justifican por los fundamentales. La idea es la misma, a spread entre rentabilidad y costo de capital, mayor el múltiplo.

El múltiplo P/E

La fórmula para llegar a un múltiplo PE forward en teoría es:

Precio hoy / Earnings futuras = (1 – retention rate) / (ke – g)

Recordando que retention rate es lo que no se paga como dividendos como % de las utilidades.

El mútiplo PBV

La fórmula que justifican los fundamentales para llegar al múltiplo en teoría es:

P/BV = (ROE- g) / (ke-g)

El múltiplo EV / NOPAT

Múltiplo EV / NOPAT = (1- (g -ROIC)) / ( WACC – g)

Lo que tienen en común todas estas fórmulas es que utilizan una medida de spread entre la rentabilidad generada (ROE, ROIC) para después medirlo en relación al costo de capital. Dicen que si uno llega a ver lejos, es porque se coloca en las espaldas de gigantes. Me parece tan relevante la discusión de Mauboussin y equipo que voy a repetir sus conclusiones aquí:

- Los múltiplos no son valuación, son un atajo para el proceso de valuación. El valor de un activo financiero es el valor presente de los flujos de efectivo futuros. Por ende, es esencial entender los componentes de los múltiplos y tener una idea de lo que esos componentes implican sobre el futuro financiero de una empresa.

- Al evaluar la asignación de capital, hay que considerar los rendimientos incrementales sobre el capital primero y luego el crecimiento. El crecimiento solo crea valor si las inversiones general un rendimiento por encima del costo de capital. El rendimiento puede no ser inmediato, pero ninguna empresa debe buscar crecimiento solo por crecer, y los estudios indican que una base de activos que crece muy rápido tiende a reducir los rendimientos a los accionistas.

- Compara empresas de acuerdo a sus modelos de negocio, no a su línea de negocio. Para que las empresas sean realmente comparables, deben de tener visiones similares para rendimientos incrementales, crecimiento y oportunidades de inversión. También deben de tener una estructura de capital similar para que el múltiplo PE pueda ser útil.

- Hay que ser muy cuidadosos usando el pasado para entender el futuro. Los múltiplos del pasado solo son relevantes en la medida en la que los drivers de valor sean consistentes a través del tiempo. De hecho, muchos de estos drivers han cambiado, restándole utilidad a los promedios del pasado.

- Hay que tener en mente la calidad de las utilidades. El objetivo de un buen modelo de flujos descontados es evitar problemas de contabilidad y ser más exactos en el flujo de efectivo. Las utilidades fallan en hacer esto y las administraciones tienen un grado de influencia grande en el nivel de rentabilidad reportada. Como menciona Rappaport: “el efectivo es un hecho, las utilidades son una opinion.”

- La discusión aplica para todos los múltiplos.

Como conclusión, es muy importante usar múltiplos como atajo y referencia, aunque nunca olvidando que son sólo un reflejo de las tendencias de rentabilidad y estrucutra de capital de una empresa. Sin entender esto, aplicar un múltiplo simplemente puede acabar siendo contraproducente.

Leave a comment