“En el corto plazo, el mercado es una máquina de votos, pero en el largo plazo el mercado es una báscula”. – Ben Graham

“Personas con información sobre un caso individual raramente sienten la necesidad de saber las estadísticas de la clase a la cual pertenece ese caso.” – Daniel Kahneman

“Es notable la ventaja a largo plazo que personas como nosotros hemos obtenido al tratar de no ser estúpidos de manera consistente, en lugar de intentar ser muy inteligentes”. – Charlie Munger

Los precios de mercado se guían por las narrativas en el corto plazo. A veces como inversionistas nos dejamos guiar por la novedad, el atractivo de una idea disruptiva, un producto vanguardista o hasta un management que dice las cosas que el mercado quiere escuchar. Eventualmente (y esto puede demorar) todo es pesado por la báscula del mercado y sólo los resultados cuentan. La realidad es terca, muy terca y nuestro trabajo como analistas es siempre descifrar en dónde está, a pesar del costo.

A veces el costo es aprender algo nuevo. Sin embargo, más comúnmente el costo es des-aprender, ya sean nuestras propias inclinaciones o nuestras ideas erróneas.

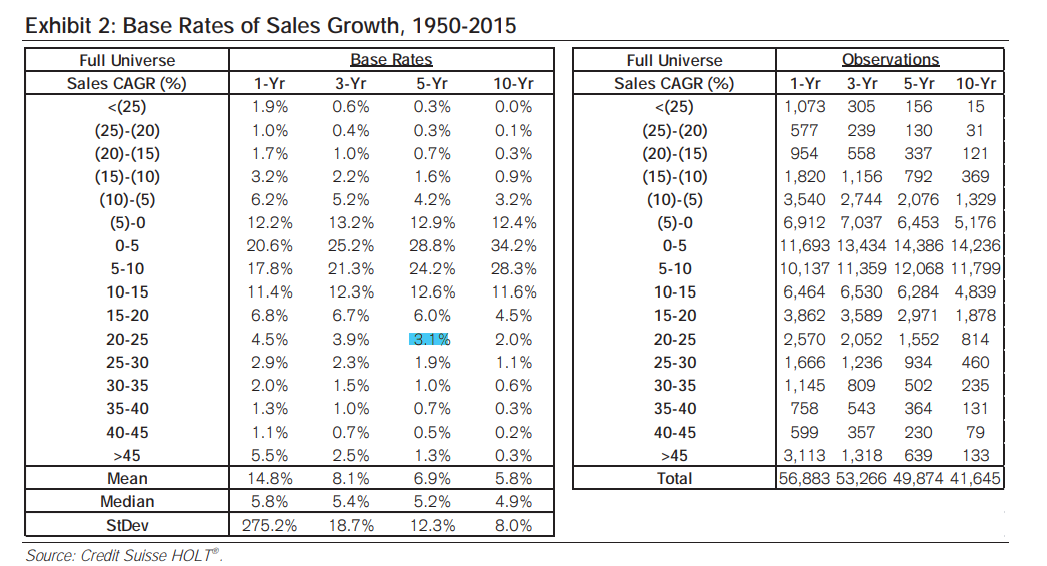

En México tenemos una gran frase: Hechos son amores. Estaba revisando un paper de Mauboussin, Callahan y Majd de 2016, el famoso The Base Rate Book, donde el Mauboussin y equipo embarcan en una misión: descubrir qué proporción de empresas han logrado mantener ritmos acelerados de incremento en ventas y crecimiento en utilidades. La tarea es titánica: el equipo abarcó una muestra de casi 57 mil empresas desde 1950.

Algunos puntos:

¿Para qué sirven los base rates? Básicamente para decirnos la probabilidad que tiene una empresa a priori de continuar creciendo a cierto ritmo. Son las características económicas de las empresas y la probabilidad de escapar de ellas con base en la historia

¿Por qué es importante considerarlas? Porque atraviesan las narrativas (propias o ajenas) y les colocamos una referencia. Así podemos ver qué tan fácil o difícil es alcanzar las metas que se mencionan y que podrían estar incluidas en el precio. Recordemos que para generar alpha no solo necesitamos tener una visión diferente sino estar bien en nuestra visión.

Entonces, algunos ejemplos. ¿Qué probabilidad tiene una empresa de crecer sus ventas entre 20 y 25% cada año por 5 años? Usando como referencia la tabla aqui abajo, nos damos cuenta de que la respuesta es ~3%.

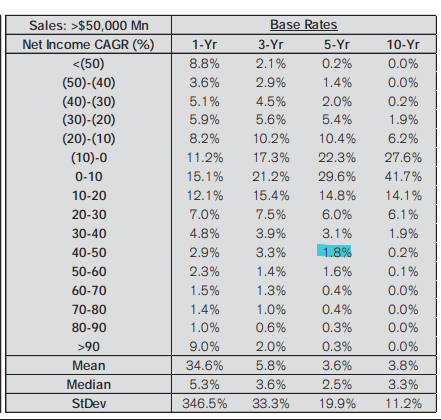

Ahora otro ejemplo, usando dos categorías. ¿Qué probabilidad tiene una empresa con ventas arriba de US$50bn de crecer sus utilidades a un ritmo de 40-50% por año por 5 años? Gracias a la labor de Mauboussin y equipo, que además clasificaron la muestra por tamaño de ventas, podemos saber que la respuesta es ~2%.

Como inversionistas, estamos sujetos a sesgos, esto es inevitable. Sin embargo, una de las mejores herramientas para compensar su efecto es tener nociones de qué tan probable es que suceda nuestra hipótesis.

Mauboussin da un ejemplo sobre un comentario de Elon Musk en 2015, que afirmó que esperaba que Tesla creciera ventas 50% cada año durante la próxima década partiendo de US$6bn. La probabilidad implícita de lograrlo es de ~0.2%. (Como curiosidad, las ventas han crecido ~53% por año en el periodo 2015-22, así que hasta ahora, TSLA ha desafiado este base rate).

Cierto, la historia está llena de casos de empresas que lograron escapar estas base rates y que se encuentran en el “cuadro de honor” de esta muestra. Desafortunadamente, apostar a eventos con baja probabilidad de ocurrencia no es la forma más fácil hacer dinero. Del otro lado, también usando estas tablas podemos identificar cuando el mercado está demasiado pesimista, recordando, como dice Munger, que estamos siempre buscando la apuesta mal precificada.

Leave a comment