Si no hubo un principio ni habrá un término,

si nos aguarda una infinita suma

de blancos días y de negras noches,

ya somos el pasado que seremos.

Jorge Luis Borges – Elegía de un parque

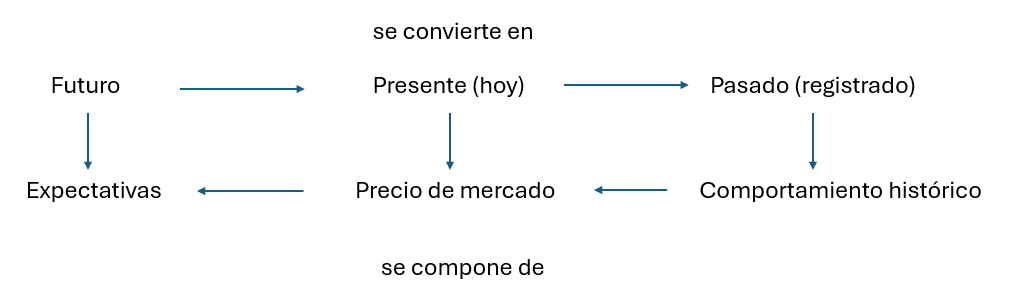

Estaba pensando en qué es lo que el mercado realmente coloca dentro del precio de los activos. En todo punto en el tiempo, el mercado siempre refleja sus expectativas sobre los próximos 12-18 meses de resutlados. Partiendo de esta noción, podemos decir:

- Que el comportamiento de la acción en el pasado se compne de su precio de mercado

- Que el precio de mercado (hoy) se compone de las expectativas de su ejecución en los siguientes 12-18 meses

- Que el futuro se convierte en presente

- Que el presente se convierte en pasado

Así que en una gráfica de precio tenemos un histórico de lo que esperaba el mercado sobre los resultados de una empresa en cierto punto en el tiempo. La cosa se pone más interesante cuando hacemos un supuesto mental:

¿Qué pasa si el mercado es una máquina perfecta que hipotéticamente sabe a la perfección lo que ocurrirá en el futuro?

Después de pensarlo un poco llego a la idea de que veríamos una línea que se mueve una vez y nunca más se mueve. Sin sorpresas, sin incertidumbre, los activos reflejarían de manera instantánea lo que sucederá con total certeza en el futuro, lo que eliminaría fluctuaciones. Esta es una de esas ideas filosóficas, no tengo cómo comprobarlo.

En fin. Regresando al mundo práctico (y siempre incierto), estaba (re)leyendo Ricordi de Guicciardini y me encontré una reflexión que me pareció muy interesante. Es la siguiente:

El futuro es tan engañoso y está sujeto a tantos accidentes que muy a menudo incluso el más sabio de los hombres se equivoca cuando intenta predecirlo. Si observas muy de cerca sus pronósticos, especialmente cuando se refieren a detalles (pues a menudo el resultado general es más fácil de adivinar), verás poca diferencia entre ellos y las conjeturas de aquellos que son considerados menos sabios. Por tanto, renunciar a un buen presente por miedo a un mal futuro es, la mayoría de las veces, locura (a menos que el mal sea muy seguro, muy cercano o muy grande en comparación con el bien). De lo contrario, muy a menudo un miedo infundado nos hará perder algo bueno que se podría haber conservado.

El texto de Guicciardini es un buen recordatorio de que predecir es bastante complicado, así que el margen de error siempre es grande. Para invertir, me parece que la lección es que la mayor ventaja que podemos tener como inversionistas no es de análisis, es de comportamiento. La paciencia, el “no hacer nada” tienen más poder de lo que parece. También, a pesar de la incertidumbre, el NO vender es uno de los activos más grandes de los inversionistas (contrario a lo que nos digan nuestros asesores).

Munger dijo que la primera regla del interés compuesto es no interrumpirlo innecesariamente. Claro, tenemos que evaluar siempre nuestras hipótesis e ir ajustando nuestra convicción y con ello nuestras posiciones. Pero alejarnos un poco de las cosas y tener la valentía de dejar a las cosas probarse es una virtud. En este mundo de inmediatez y bombardeo de información, la única forma de no ahogarse es tener una enorme disciplina emocional y combinarlo con la honestidad intelectual.

Leave a comment