Parte fundamental del progreso del hombre se debe a la asignación de medidas a las cosas. Medimos velocidad, fuerza, eficiencia, lo que tu busques: tiene medida. Las inversiones no son diferentes.

La escuela de pensamiento de Chicago, liderada por Harry Markowitz, decidió que al invertir lo que más nos afecta es la incertidumbre, ya que no podemos predecir con exactitud un precio del futuro. Bajo esta línea de pensamiento, mientras menos podamos predecir un precio, la volatilidad del precio debe ser mayor. ¿Cómo medirla? La solución a la que llegaron fue con la desviación estándar, que nos indica el grado de separación del promedio de precios de un activo.

Con una innovadora (para 1952) forma de medir el riesgo, Wall Street y el mundo recibieron con brazos abiertos esta filosofía. Actualmente, aún se pregona la escuela de la “Frontera Eficiente”, decisiones de inversión guiadas por “Beta”, que es una medida que se desprende de la desviación estándar, y la gente se sigue maravillando de los resultados que les arroja Solver en Excel.

Esto fue de la mano con la teoría del mercado eficiente, es decir, que el mercado refleja toda la información disponible de TODOS los activos que hay en él. Al reflejar esta información de manera inmediata, ningún inversionista puede ganarle al mercado: todas las apuestas a favor o en contra ya están implícitas en el precio, por lo que (en teoría) el precio = al valor intrínseco del activo.

En resumidas cuentas, la teoría del mercado eficiente nos vino a decir que no hay ofertas ni precios altos, el precio en todo momento es un precio justo que refleja al instante el consenso de los inversionistas.

Lo que dice el sentido común

Cuando salimos de compras sufrimos ante la incertidumbre de precios. Es por esto que llegamos a precipitarnos al comprar una oferta o rechazamos un precio muy alto. En el mercado accionario sin embargo, las cosas pasan justamente al revés: Los inversionistas corren a comprar activos que todos compran, elevando su demanda y por ende, el precio. A los activos baratos y mientras menor sea el precio, menos interés del público inversionista.

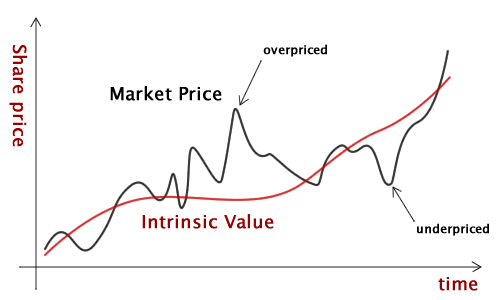

La tarea del inversionista es descubrir el valor intrínseco o real de los activos y compararlos contra el precio actual. Si puedo comprarlo por debajo de su verdadero valor ahorro y puedo esperar apreciaciones en el futuro.

Ya sé que estarás pensando: Que los activos de calidad deben de costar MÁS que los de baja calidad. Esta primera línea de pensamiento es correcta en teoría. Si pasamos al segundo nivel de pensamiento, ¿Está bien pagar de más por un activo de calidad? ¿Qué pasaría si las altas expectativas que nos hicieron pagar ese precio tan alto no se cristalizaran? Recordemos que mientras más alta la vara, más difícil pasarla.

En el caso de aquellos activos golpeados en precio y “despreciados” por los inversionistas, ¿Existe la posibilidad de que entre todas las despreciadas haya algunas que valgan la pena y sin llevarla, hayan sufrido las consecuencias? ¿Y qué pasaría si con tan solo unos resultados “promedio”, sus fundamentales fueran reflejados por el mercado posteriormente? Esto es similar a encontrar una buena prenda en el canasto de remates.

La regla se vuelve clara: El riesgo al invertir aumenta al pagar un precio caro, y disminuye cuando compramos un activo barato. ¿Qué apuesta se te hace más fácil ganar? ¿La del activo caro que debe seguir generando resultados espectaculares para mantenerse? ¿O la del activo barato que con generar resultados “promedio” tenderá a apreciarse de forma importante? Creo que la respuesta es evidente.

¿Y la desviación estándar apá?

El gran inversionista Seth Klarman declaró en una conferencia en el MIT que una explicación para la supervivencia de la teoría presentada en 1952, es simplemente “inflexible thinking”, o un pensamiento inflexible por aquellos que la propusieron. En su opinión, deberían de dedicarse a analizar el error básico de la teoría y estudiar los más de 50 años que lleva Warren Buffett derrotando al mercado por un margen considerable. Por su parte, Warren Buffett mencionó: “Sería un vagabundo si los mercados fueran eficientes.”

La teoría del mercado eficiente es eso mismo: una teoría. Aunque los precios SI reflejan el valor verdadero de los activos en el largo plazo, el mercado es una máquina de votación en el corto plazo. Existen grandes diferenciales de precios que los inversionistas pueden captar si saben elegir.

La mejor manera de medir el riesgo es comparando el precio actual contra mi cálculo del valor intrínseco. Si puedo pagar precio de oferta, la protección de mi capital sube.

Al final hay que recordar que todo activo puede resultar atractivo a un precio bajo (ofertas) y una mala inversión a un precio alto, y por ende, es el precio el que rige el grado de riesgo en cualquier inversión. Si un precio está muy por encima de mi estimado del valor real de la empresa estoy especulando, no invirtiendo.

Bajo cada valor intrínseco se deben encontrar las razones fundamentales por las que el negocio gira: flujos de efectivo, resultados, activos y pasivos. Es mucho más simple y lógico que calcular desviaciones estándar.

Mientras Markowitz recibió el premio Nobel de Economía en 1990, los Value Investors como Klarman o Buffett siguen ganándole al mercado. Como mencionó Buffett en su famoso artículo “The Superinvestors of Graham & Doddsville“: “Los barcos navegarán alrededor del mundo pero la Sociedad de la Tierra Plana florecerá.”

Leave a comment