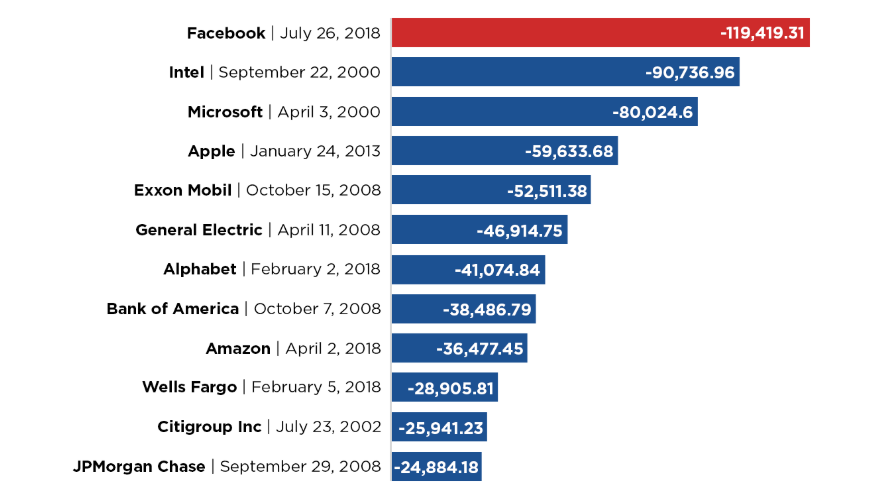

Después del reporte del 25 de julio, Facebook volvió a hacer historia, esta vez por convertirse en la empresa que sufrió el mayor desplome de market cap en la historia (~$120 billones de dólares). La reacción fue provocada por un “mal” reporte del 2T18. Este es un breve post sobre los números y mi interpretación del reporte.

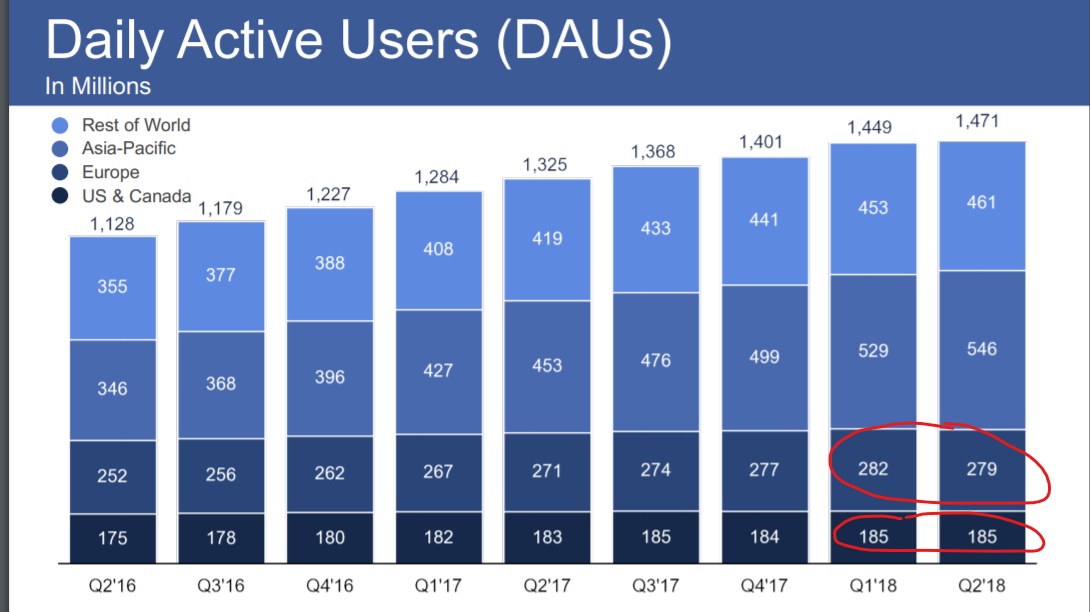

La causa principal de la caída en el precio de la acción es la desaceleración en el crecimiento de las ventas (particularmente Europa) y de los usuarios activos. En rojo se puede apreciar (en un óvalo muy mal dibujado) que los usuarios activos en Estados Unidos y Canadá se estancaron, mientras que los de Europa diminuyeron. Esto se explica en parte por los cambios en las medidas de privacidad que están ejerciendo los reguladores (General Data Protection Regulation) y el impacto (esperado, en mi opinión) del escándalo de Cambridge Analytica que no se observó el trimestre pasado ya que fue muy cercano al reporte del 1T18.

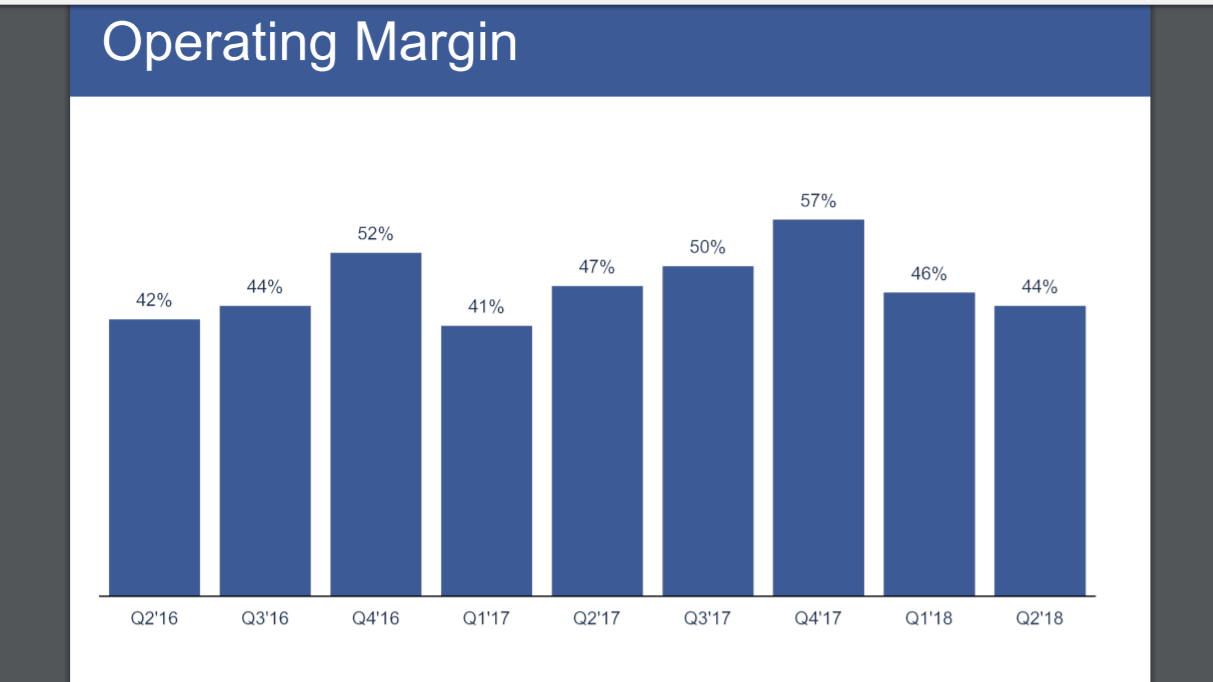

Facebook fue claro en destacar que están invirtiendo fuerte en 1) seguridad y transparencia y 2) nuevos centros para datos. También fueron claros en decir que esto está impactando su rentabilidad en el corto plazo, pero que no están haciendo estos movimientos para el siguiente trimestre, sino para el largo plazo, algo que habla de una mentalidad de asignación de capital prudente. El margen operativo muestra el impacto, cayendo de 46% a 44%. Solo como referencia, el margen operativo de Apple es ~27%, y el de Google ~23%.

Al ser considerada una historia de crecimiento (growth stock), a Mr. Market no le gusta cuando ese crecimiento esperado disminuye. La reacción fue una caída de casi 20% en el precio de las acciones. ¿Es realmente catastrófico el reporte? Aquí hay un balance de los pros y cons del reporte y la llamada de resultados:

Cons:

- La caída en márgenes es marcada y podría llegar a ser mayor

- Las presiones por mejorar la privacidad, seguridad, transparencia y eliminar fake news van a continuar, lo que se traduce a más capex

- Facebook convierte las ganancias de cualquier país que no es Estados Unidos a dólares, por lo que un dólar fuerte vs. cualquier otra moneda se traduce en menos dólares en los resultados consolidados.

- En realidad FB falló en métricas clave en rubros muy importantes como los usuarios promedio diarios (DAU) en Europa (279M vs 279.4M E), Norteamérica (185M vs 185.4M E) y a nivel global (1.47B vs 1.49B E).

Pros:

- La gente pasa cada vez más tiempo en su celular, y sobretodo en aplicaciones como Instagram y FB, solo hay que voltear en cualquier lugar a ver este fenómeno

- Poca o nula monetización de Instagram y Whatsapp (¿qué pasaría si se venden los datos de Whatsapp a terceros?)

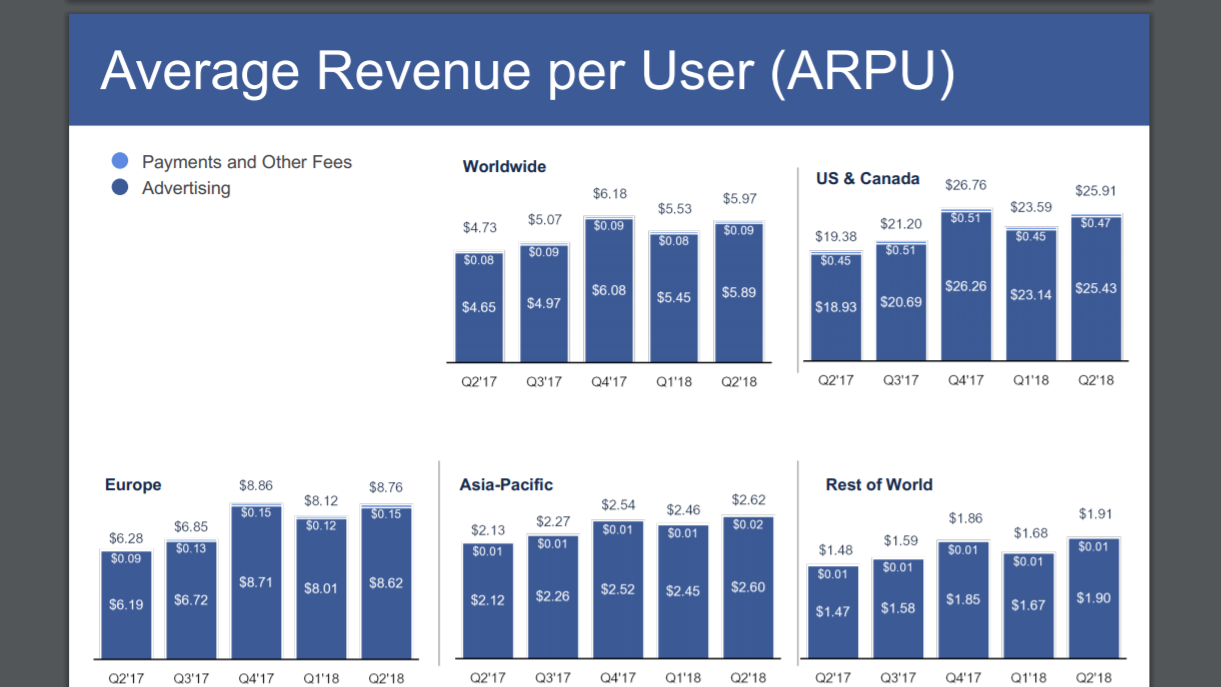

- Hay mucho potencial en Europa y Asia, el nivel de ingreso promedio generado ahí es menos del 10% de lo generado en EU

- Un margen operativo del 40% sigue siendo muy alto

- 2.2 billones (miles de millones) de usuarios activos al mes, más de 1B en Instagram

- Empiezan a trabajar en Whatsapp como medio de pago en India

- Más de 18 millones de negocios usando Whatsapp para relacionarse con sus clientes

Mr. Market sobrereacciona y se olvida de que una golondrina no hace primavera, o en otros términos, un mal trimestre no es la muerte. En mi opinión la gente está dejando de ver el bosque por enfocarse en los arbustos. Es claro que a medida que una empresa crece, y sobretodo al tamaño de FB (con 2.2B de usuarios activos en un mes, 1.5B que son activos diariamente), las tasas de crecimiento no pueden continuar siendo tan altas. Solo para ponerle contexto al número, en el mundo hay 7.4B de personas. (si FB siguiera creciendo en usuarios a tasas cercanas al 28%, alcanzaría la población mundial en solo 5 años, una verdadera locura). Nos sorprendemos de que Tencent tiene 1B de usuarios activos en un mes en WeChat, y el número que reportó FB (excluyendo a usuarios en múltiples plataformas como Instagram, Whatsapp y FB) es más del doble. Solo en Instagram se contabilizaron más de 1B de usuarios activos en el mes.

También destaco que el management está haciendo cambios para hacer el servicio más agradable, lo que termina haciéndolo más sticky en el mediano y largo plazo. Esto habla bien (en mi opinión) del management porque no está queriéndose ver bien en la foto (reporte trimestral) sino en realidad quiere ser efectivo, que es más importante.

Aterrizando los números, FB va a generar algo así como $20-22B de dólares de utilidad neta en los siguientes 12 meses, que se va a traducir en algo como $7 dólares por acción. Cuando una empresa arroja tanto cash como FB, (con un current ratio de 11x), ajustar el P/E y dejarlo ex-cash hace sentido. FB tiene $14 dólares por acción de cash y marketable securities y no tiene deuda de largo plazo. Al precio actual de $176 dólares, FB realmente está cotizando a 23x PE ex-cash.

Estos números están en el rango bajo de lo que podría pasar. 23x P/E por una empresa que tiene márgenes operativos de 40% (bajita la mano) y ROEs y ROICs al nivel de FB, con un servicio tan sticky, es simplemente una anomalía, y más tomando en cuenta que aún hay muchas cosas con potencial de monetización. Si agregamos que su hoja de balance parece una fortaleza, me parece que estamos viendo una situación de libro de texto de sobrereacción de mercado.

Ya lo ha dicho Warren Buffett: “Sé codicioso cuando los demás tienen miedo…” o también su mentor Ben Graham: “Mientras más irracional la actitud del mercado, mayor la oportunidad para el inversionista con actitud de negocios”.

PD: Esta no es una recomendación de compra o venta, es simplemente un estudio rápido y breve sobre una de las noticias más relevantes (e interesantes) que nos ha dado Mr. Market en los últimos días. Nada reemplaza el análisis propio y obviamente puedo estar equivocado.

Leave a comment