El 26 de enero de 2022, Bill Ackman, el famoso inversionista activista de Pershing Square, anunció la compra de más de 3.1 millones de acciones de Netflix (NFLX). La noticia fue relevante porque NFLX había recién reportado resultados del 4Q21 y su acción había caído ~30% como consecuencia. El 20 de abril, después de conocerse los resultados del 1Q22, Ackman publicó que habían decidido cerrar su posición en la empresa. ¿Ha sido una buena decisión de parte de Ackman? La carta de Ackman muestra tres grandes atributos que me parecieron muy valiosos.

En lo que va del año, Netflix ha perdido -64%. La tesis original de Ackman (que puedes leer aquí) hablaba de que en su criterio, las utilidades de NFLX podrían crecer ~20% cada año de forma recurrente. En la carta donde explica su decisión con respecto a Netflix, Ackman escribió lo siguiente:

Aunque tenemos gran admiración por la administración de Neflix y la gran compañía que han construido, en vista del gran apalancamiento operativo inherente en el modelo de negocio de la empresa, los cambios en el crecimiento futuro de la empresa pueden tener un impacto desproporcionado en nuestro estimado de valor intrínseco. En nuestro análisis original, veíamos este apalancamiento operativo de forma favorable dadas nuestras expectativas de crecimiento de largo plazo de la empresa.

Ayer, en respuesta a la continuación en un crecimiento decepcionante de suscriptores, Netflix anunció que modificaría su modelo de suscripción para ser más agresivo y perseguir a los usuarios que no pagan, además de incorporar anuncios de publicidad, un enfoque que la administración estima tardaría “uno o dos años” en implementar. Mientras creemos que estos cambios en el modelo de negocios son sensibles, es extremamente difícil predecir su impacto en el crecimiento futuro de los suscriptores, las ventas futuras, márgenes operativos y la intensidad de capital.

Bill Ackman

La carta de Ackman refleja 3 atributos esenciales de un buen inversionista:

1. Esfuerzo por remover sesgos cognitivos

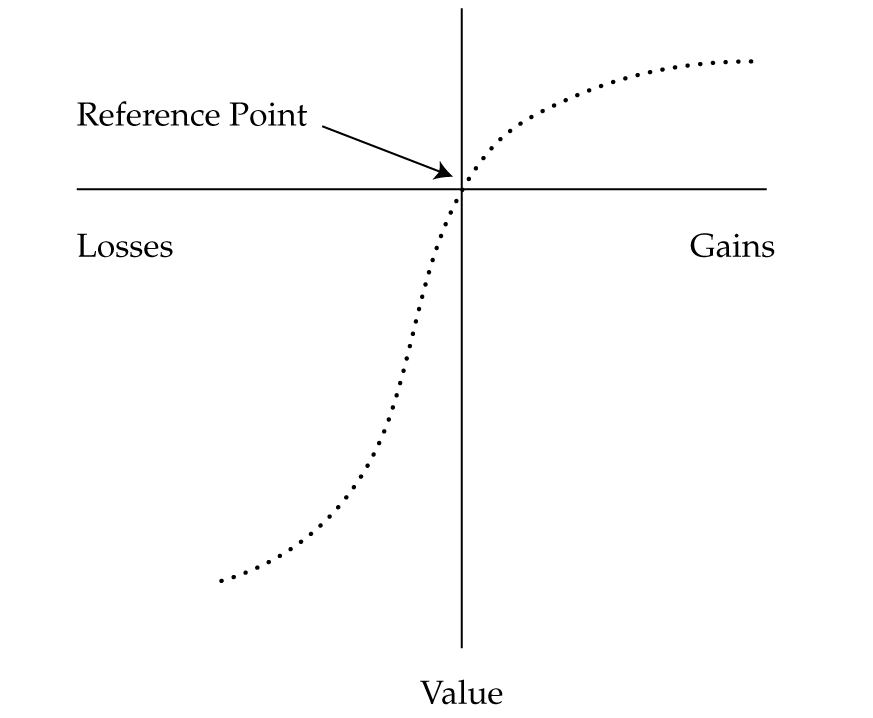

En una de las ramas más fascinantes de las finanzas llamada Behavioral Finance, se intenta reconocer cuáles son los sesgos psicológicos y emocionales que inherentemente tenemos al ser humanos (como la optimización de energía y capacidad mental) y su impacto en la toma de decisiones al invertir.

Uno de los mejores libros al respecto es Thinking, Fast and Slow de Daniel Kahneman. Kahneman descubrió que uno de los sesgos que más nos afecta como inversionistas es la aversión al riesgo, que se explica por un efecto desproporcionado entre lo que sentimos con las ganancias y las pérdidas: en general, el dolor que genera pérdida monetaria es mucho más intenso que la satisfacción de una ganancia de la misma magnitud.

Las consecuencias de esta desproporción son entre algunas:

- Mantener posiciones perdedoras por más tiempo del que se puede justificar a través del análisis fundamental. Esto se hace por la esperanza de que el precio se recupere.

- Vender inversiones ganadoras antes de lo que justificaría el análisis fundamental. Esto se hace por el miedo de que lo que se lleva de ganancia se evapore.

- Limitar el potencial de un portafolio vendiendo ganadores y manteniendo perdedores.

- Comprar y vender excesivamente como resultado de vender ganadores, lo que genera muchos gastos por comisiones y la interrupción del interés compuesto.

- Aceptar más riesgo del que se podría justificar para lograr un objetivo financiero. Esto sucede cuando se mantiene a las empresas mediocres con el afán de quedar tablas.

Con la decisión de la venta, Ackman sin duda pasó por un momento difícil a nivel emocional, pero mostró la capacidad de analizar la decisión objetivamente y desechar la influencia de este sesgo.

2. Buen balance entre confianza y humildad

Seth Klarman mencionó que para ser un buen inversionista, es necesario balancear la arrogancia (o confianza) y la humildad. Esto dado que cuando compramos algo, estamos apostando en contra de alguien que tomó la posición contraria. Por el otro lado, debemos tener la capacidad de reconocer cuando no estamos en lo correcto.

Una de las mejores frases atribuidas a Keynes (porque aplica para muchas cosas en la vida) es: “Cuando los hechos cambian, cambio mi opinión.” Ackman explicó el por qué de su cambió en estimado de valor intrínseco, lo que podemos considerar necesario para modificar su postura sobre la empresa. En la carta, Ackman menciona “Una de nuestras lecciones de errores pasados es actuar pronto cuando descubrimos nueva información acerca de una inversión que es inconsistente con neustra tesis original.” Ackman sabe de esto, uno de sus errores más famosos fue su inversión en corto en Herbalife que le costó cerca de US$1bn en una batalla de 5 años.

Peter Lynch mencionó que en el mundo de las inversiones, “si eres bueno, vas a acertar 6 de 10 veces. Nunca vas a estar bien 9 de cada 10 veces.”

Ackman mostró la humildad de reconocer que su tesis cambió (aún no sabemos si está en lo correcto) y que continuar invirtiendo bajo la premisa errada le traería al menos, un grado importante de incomodidad y con costo a sus inversionistas.

3. Noción clara de los costos de oportunidad

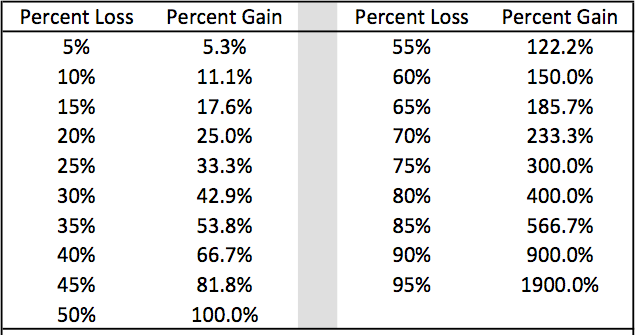

Algo que es muy importante recordar es que en el mundo de las inversiones, el rendimiento requerido para reponer una pérdida no es simétrico. En el caso de NFLX, recuperarse de una caída de 64% requiere una ganancia de +178%.

La medida más importante contra la que nos comparamos como inversionistas es el rendimiento mínimo que nos ayuda a alcanzar nuestros objetivos individuales. Cada quien tiene un número distinto, pero es muy importante entender que cada error nos aleja de él y cada acierto nos acerca.

Ackman mencionó que “estamos en medio de un ambiente muy rico para Pershing Square dado el movimiento dramático de la política de la Reserva Federal, el ambiente con alta inflación, la incertidumbre geopolítica, y el consiguiente grado de volatilidad en los precios. Esperamos hallar un buen uso para los recursos obtenidos de Netflix.”

Ackman está hablando de que (al menos en potencia) el dinero de su posición en NFLX podría ser mejor utilizado que esperando una recuperación únicamente.

En conclusión, Ackman demostró, a pesar de la pérdida, que ha madurado como inversionista. Me parece la carta mostró un nivel de responsabilidad a sus inversionistas muy buena: la capacidad de ver más allá del dolor emocional, la humildad para reconocerlo públicamente y un entendimiento claro de que los costos de oportunidad pueden hacer mella en el rendimiento total del fondo. Como fondo, Pershing Square sigue bastante adelante del S&P500 en lo que va del año y sin duda seguirá siendo uno de los jugadores del mercado que habrá que seguir de cerca hacia adelante.

Leave a comment