La inflación está aquí y es peligrosa. Recientemente Charlie Munger mencionó que la inflación es como las democracias mueren. ¿Cómo invertir en este ambiente? Hoy vamos a explorar la idea a través de una entrevista a Munger y una carta de 1981 de Berkshire Hathaway.

Munger sobre la inflación

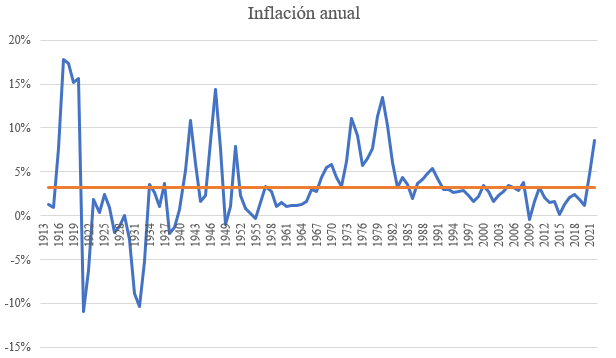

Como contexto, la inflación anual en los Estados Unidos se puede ver en la siguiente gráfica. Son datos de la Fed de Minneapolis. Podemos ver que los años del 73 al 82 fueron años de un crecimiento descontrolado en el nivel de precios. Volcker estuvo dirigiendo al banco central desde 1979 hasta 1987. Esta época es a la que se refiere Munger.

La inflación es un tema muy serio. Se puede argumentar que es la forma en que mueren las democracias. Cuando la democracia muere en América Latina, la inflación es una gran parte de ella. Así que es un gran peligro.

Charlie Munger

Elaborando sobre el tema, lo mencionó también en el Q&A del Daily Journal de este año 2022.

Cuando Volcker, después de la década de 1970, llevó la tasa de referencia al 20% y el gobierno estaba pagando el 15% en los bonos del gobierno de EE. UU., fue una recesión horrible. Duró mucho tiempo, causó mucha agonía. Ciertamente espero que no vayamos allí de nuevo.

Las condiciones que permitieron a Volcker hacer eso sin la interferencia de los políticos fueron muy inusuales. En retrospectiva veinte veinte, fue algo bueno que lo hiciera. No predeciría que nuestros políticos modernos estarán tan dispuestos a permitir que un nuevo Volcker se ponga tan duro con la economía y provoque ese tipo de recesión.

Así que creo que es probable que los nuevos problemas sean diferentes de los viejos. Es posible que desee tener una recesión al estilo Volcker en lugar de lo que llegará. Los problemas que vienen podrían ser peores que los que estaba enfrentando Volcker. Y más difíciles de arreglar.

Piensa en todos los países latinoamericanos que imprimen demasiado dinero. Obtienen dictadores y demás. Eso es lo que Platón dijo que sucedió en la temprana democracia ciudad-estado griega. Una persona, un voto, muchas legalidades, y obtienes demagogos, y los demagogos enjabonan a la población, y muy pronto ya no tienes tu democracia.

No creo que fuera una idea loca por parte de Platón. Describe con precisión lo que sucedió en Grecia en ese entonces. Está sucediendo una y otra vez en América Latina. No queremos ir allí. Al menos yo no.

Munger

En la misma entrevista le preguntaron a Munger sobre lo que podría pasar con el índice accionario, en particular dadas las diferencias entre el S&P500 y el Russell 2000. La respuesta fue franca y directo al punto:

Mi forma de vivir la vida no fue predecir pequeñas diferencias a corto plazo entre el índice de Russell y el índice de Standard and Poors. No tengo ninguna opinión sobre qué índice es mejor en un momento dado. Ni siquiera lo pienso. Siempre estoy buscando algo que sea lo suficientemente bueno para poner dinero de la familia Munger, o dinero de Berkshire, o dinero del Daily Journal.

Lo que quiero es nadar tan bien como pueda contra las mareas. No estoy tratando de predecir las mareas.

Si vas a invertir en acciones a largo plazo o en bienes raíces, por supuesto que habrá períodos en los que habrá mucha agonía y otros períodos en los que habrá un auge. Creo que solo tienes que aprender a vivir a través de ellos.

Kipling dijo: “trata a esos dos impostores de la misma manera”. Tienes que lidiar con la luz del día y la noche. ¿Eso te molesta mucho? No. A veces es de noche y a veces es de día. A veces hay un auge y otras veces hay un fracaso. Creo en hacer lo mejor que puedas y seguir adelante mientras te dejen.

Munger

Warren Buffett y la inflación

Buffett toca sobre los peligros de la inflación. En la carta de 1981, Buffett mencionó

La inflación actúa como una gigantesca lombriz solitaria corporativa. La lombriz consume su dieta diaria requerida de dólares de inversión independientemente de la salud del organismo huésped. Cualquiera que sea el nivel de ganancias reportadas (incluso si son nulas), más dólares por cuentas por cobrar, inventario y activos fijos son requeridos continuamente por el negocio para simplemente igualar la unidad de volumen del año anterior. Cuanto menos próspera sea la empresa, mayor es la proporción de sustento reclamado por la lombriz.

En las condiciones actuales, una empresa que gana un 8% o un 10% sobre el capital a menudo no tiene sobras para la expansión, la reducción de la deuda o dividendos “reales”. La lombriz de la inflación simplemente limpia el plato.

Warren Buffett

En la misma carta, Buffett escribió sobre las características de las empresas que tienden a ser mejores en ambientes inflacionarios:

Un negocio bien adaptado a un ambiente inflacionario debe tener dos características:

(1) la capacidad de aumentar los precios con bastante facilidad (incluso cuando la demanda del producto es plana) y la capacidad no se utiliza por completo) sin temor a sufrir

pérdida de participación de mercado o volumen unitario;y (2) una capacidad para dar cabida a grandes aumentos de volumen de dólares en los negocios (a menudo producido más por la inflación que por el crecimiento real) con sólo una menor inversión adicional de capital. Muy pocas empresas poseen ambas características.

Warren Buffett

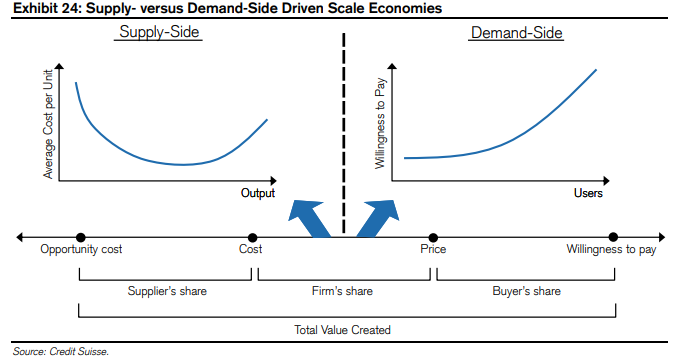

Vale la pena reflexionar sobre los dos tipos de empresas que resisten bien un ataque inflacionario.

Por un lado, aquellas con la capacidad de aumentar precios sin perder cuota de mercado, o lo que se conoce como pricing power. Generalmente estas poseen ventajas que caen en el lado derecho (de la demanda) del cuadro de abajo.

Las empresas que tienen costos marginales bajos de producción, son las que Buffett menciona en el segundo punto y generalmente poseen ventajas que recaen en el lado izquierdo del cuadro. A pesar de que el daño que puede crear la inflación es el mismo al de 1981, me parece que existe, gracias a la tecnología, una mayor cantidad de empresas que logran caer en la segunda categoría.

Una buena pregunta antes de invertir es, ¿las empresas que estoy analizando poseen algunas de estas características? Recordando que queremos nadar bien contra la marea, no predecir si es o no un buen momento para saltar al mar.

4 conclusiones

La inflación

1

Tema serio

La erosión del poder adquisitivo crea mucho malestar social, pudiendo llevar opciones más radicales al poder. Arreglar la inflación puede llevar años de medidas restrictivas.

2

A nivel empresa

Las empresas se quedan sin mucha opción para obtener pagar deudas, expandirse o pagar dividendos “reales”. Las empresas malas sufren más que las buenas.

3

Encontrando opciones

Las mejores empresas logran enfrentar bien el ambiente inflacionario y tienen: (1) pricing power; y (2) la capacidad de obtener altos ROICS dado el poco capital invertido.

4

Ir sin miedo

Como mencionó Munger: Se trata de nadar lo mejor posible en la marea, no de predecirla. Habrá altas y bajas; lo importante es el tiempo en el mercado, no el timing.

Leave a comment