La idea de hoy fue escrita por mrgraham94, un autor anónimo que quiere compartir su idea. La tesis es de inversión bastante curiosa para los deep value: Advance Emissions Solutions (ADES).

ADES es una microcap estadounidense con muy poca deuda y con un balance de situación con activos de calidad: lleno de efectivo, representando casi 2x lo que capitaliza en el mercado; y ~30% de las cuentas por cobrar e inventario equivalen al total cash.

Esto lleva a ADES a ser una de esas famosas microcaps con EV negativo que baten al mercado: teniendo un TEV -US$11.57mm vs. un market cap de US$55.68mm. Cotizando a un P/B de 0.4x, te puedes llevar esta compañía con un FCF Yield del 33% por menos de lo que vale.

Con un insider ownership del 12% una compensación de los ejecutivos de apenas el 2% de las ventas totales en el FY21, ADES ha sido castigada mucho por el mercado, cotizando a mínimos históricos (la última vez que cotizó tan bajo fue en 2009, cuando cotizaba por debajo de US$2/share.

El enfoque para ADES puede ser dos: como una situación deep value o como una situación deep value + catalyst = special situation.

Antes de continuar con ello, voy a describir un poco a la compañía.

ADES fabrica productos consumibles de carbón activado (AC), y tecnologías en productos químicos. Sus clientes son utilities que usan carbón para generar energía, clientes industriales, plantas de tratamiento de agua y otros.

Debido a las altas regulaciones y futuras regulaciones, los productos de AC de la compañía tienen mucho valor para sus clientes, ya que sirven para reducir ciertos contaminantes y satisfacer las regulaciones.

En uso industrial, el AC se utiliza para eliminar impurezas, contaminantes y contaminantes del gas, el agua y otros productos o flujos de desechos.

En general, no solo en uso industrial, el AC se usa para purificar agua, desodorizar y purificar el aire, refinar azúcar, decolorar aceites vegetales, como tratamiento de personas con intoxicación aguda (se utiliza en salas de urgencias y hospitales).

El negocio principal de ADES está con las utilities que usan carbón para generar energía. Sin embargo, es una industria en declive, por lo que la compañía ha detectado otros mercados clave para conseguir clientes y dejar atrás su negocio para utilities.

En estos mercados clave, la demanda de los productos de ADES es fuerte y seguirá creciendo, debido principalmente por las regulaciones ambientales relacionadas con la purificación del agua y el aire. Algunos de estos mercados clave se encuentra las ya mencionadas plantas de agua y la necesidad de tratar sus residuos; eliminación de olores y gases ácidos industriales; control de emisiones de gasolina para automóviles, remediación de suelos y aguas subterráneas, y la purificación de productos y procesos de alimentos y bebidas.

Como parte del modelo de negocio, los clientes de la compañía firman contratos de suministro que van de 1 a 5 años. Esto hace que la compañía tenga una alta retención de clientes. Como microcap, la compañía tiene una concentración de clientes, ya que los 3 mayores clientes le otorgan ~37% de los ingresos totales en el FY21.

Por qué ADES está siendo castigada por el mercado

Hay varias razones por las que Mr. Market nos está ofreciendo ADES a precio de ganga:

- Cierre de segmento empresarial. ADES operaba en dos segmentos: el primero es el de productos consumibles de AC que es el que mencioné anteriormente, donde los fabrica en su planta de Red River.

El segundo segmento se daba a través de royalties que la compañía recibía de 2 compañías (Tinuum Group y Tinuum Services) de las que tenía equity interest. Estas compañías se beneficiaban de créditos fiscales. Al expirar estos al 31 de diciembre de 2021, empezó la liquidación de ambas compañías, y ADES está recibiendo distribuciones por estas liquidaciones. Estos royalties otorgaban a ADES el 14% de las ventas totales, tan solo en el FY21.

- Futuro incierto ante estrategias alternativas para la compañía. Desde mayo de 2021 el management había anunciado que habían comenzado a buscar opciones para sustituir la falta de ingresos por el cierre del segundo segmento de operación. En agosto de 2022, anunciaron una fusión (hablaré más abajo sobre ella). A pesar del anuncio de la fusión, las noticias no cayeron de todo bien y la cotización siguió cayendo.

- Ventas creciendo al 49% por una demanda más fuerte… pero costos más altos y márgenes en caída. La fuerte demanda por los productos de ADES debido a los precios elevados de las materias primas energéticas para combustibles alternativos, como el gas natural, los ha llevado a crecer sus ventas 49% en el 2021 vs 2020.

Sin embargo, los costos están aumentando por diversas razones: 1) están comprando de terceros el carbón activado, lo que les sale más caro que el carbón activado que producen in-house. La fuerte demanda por sus productos de AC y la planta de Red River funcionando a su máximo tasa de utilización, los ha obligado a obtener el AC de terceros; 2) problemas en las cadenas de suministro; 3) inflación que ejerce presión al alza sobre los costos relacionados; 4) precios más altos de transporte y flete; 5) y otros inputs necesarios.

A pesar de que ADES tiene pricing power, el margen de beneficio ha venido cayendo, pasando de 38% en el FY21 a 30.7% en el Q2 2022.

- Situación macro y de los mercados en general.

Ignorada por el mercado. Es una realidad que la cotización de ADES no ha tenido buenos retornos. Históricamente, sus máximos fueron en diciembre de 2013, cuando llegó a US$27.54/share. A la fecha, la cotización solo ha caído a llegar a sus mínimos históricos, lo que la ha llevado de tener un volumen de negociación de 1.3mm a tan solo 100k en la actualidad. Y eso que cotiza en el NASDAQ Global Market, donde hay más liquidez.

Teniendo esto en cuenta, desde máximos históricos, la cotización ha caído ~88%, con un CAGR -21%.

La oportunidad

La oportunidad de invertir en ADES se puede ver a través de dos estrategias diferentes: deep value y como situación especial.

Deep Value

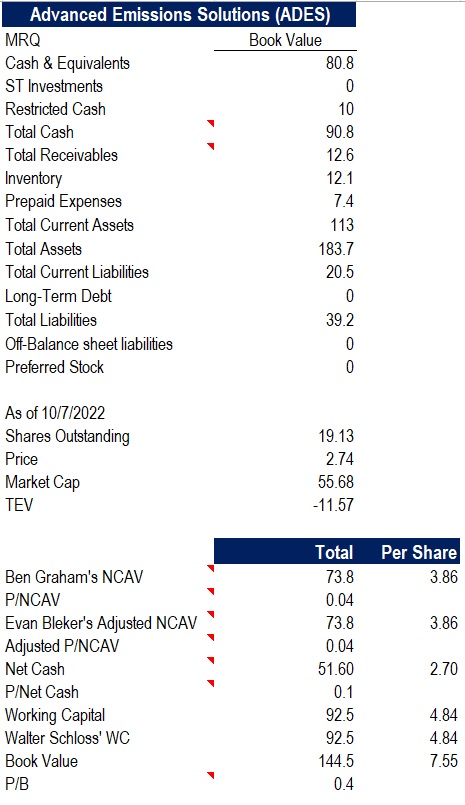

El valor de ADES está en sus activos. El management, como parte de disminuir el riesgo del balance, ha estado deshaciéndose de 2 de sus minas. Incluyendo restricted cash, la compañía mantiene en balance US$90.8mm de total cash; casi 2x lo que capitaliza en el mercado.

Cuando inviertes en situaciones deep value, siempre es preferible que la compañía presente activos de calidad. Esto significa que tengan en balance más efectivo o marketable securities que cuentas por cobrar o inventario. ADES es rica en efectivo, siendo sus inventarios y cuentas por cobrar apenas ~30% del total cash.

Usando la fórmula NCAV de Ben Graham, ADES es una net-net, con un valor intrínseco por acción (NCAV Per Share) de US$3.86, lo que nos da un margen de seguridad (MOS) del 41% respecto a la cotización actual de US$2.74 (as of 10/7/2022).

Si usamos la fórmula ajustada de Working Capital (WC) de Walter Schloss (que es WC – LT Debt), ADES también entra en la categoría deep value de net working capital stocks. Walter solía decir que estas situaciones eran menos comunes en los mercados alcistas (seguro que actualmente estaría muy contento de echarle un vistazo a ADES).

Teniendo en cuenta el método de Schloss, el valor intrínseco de ADES es de US$4.84/share, con un MOS del 77% a precios actuales. Fijándonos en el stated book value, el valor intrínseco de ADES es de US$7.55/share, con un MOS del 176%. Como diría Steven Kiel, esta es una situación “balance sheet to income statement”.

Situación Especial

Pero hay otra forma de ver la oportunidad de inversión en ADES. Hay un catalizador, una fusión. La fusión fue revelada apenas el 22 de agosto de 2022 y parece que no ha caído bien porque la cotización siguió cayendo.

No hablaré de la fusión y los planes de ADES que tiene con esta fusión para el futuro, ya que solamente me enfoco en la oportunidad actual.

Por la fusión, ADES ofrece a sus accionistas una prima del 20% y una consideración total en comparación con el precio promedio ponderado de las acciones en los últimos 60 días al 15 de agosto de 2022.

Es decir: el precio promedio ponderado de las acciones en los últimos 60 días al 15 de agosto, fue de US$4.78/share. Tomando en cuenta una prima del 20%, los accionistas de ADES recibirían US$5.73/share, un upside del 20%. Pero si tomamos en cuenta los precios actuales (US$2.74/share), el upside (o MOS) sería mucho mayor, del 109%.

Conclusión

Cualquiera de ambas situaciones da una oportunidad tipo Mohnish Pabrai: “Cara gano, cruz, no pierdo mucho”. Con un balance con activos de calidad, y poca deuda, el riesgo es mínimo. Además, es una compañía que en los last 3y ha generado FCF, con un margen de FCF actual del 18.3% y un FCF Yield del 33%.

Puedes seguir a mrgraham94 en su blog y también en twitter:

Leave a comment