En mi intención de mejorar mi documentación (sucinta), voy a explicar por qué Mastercard me parece una gran empresa en cuatro puntos: (1) Cómo gana dinero; (2) Runway; (3) valuación y (4) capital allocation.

Parto de dos principios: (1) Siempre voy a preferir estar vagamente en lo correcto a estar completamente en lo incorrecto (Keynes) y (2) es más fácil buscar obstáculos de 30 centímetros (ideas sencillas) y saltarlos a buscar e intentar saltar obstáculos de 3 metros (ideas complejas) como decía Buffett.

En este texto y cálculos hay redondeo, aproximaciones y generalizaciones. Como decía Buffett: “No es necesario saber el peso exacto de un hombre para saber que es gordo.”

Por último, esta no es una recomendación de inversión. Es un punto de vista y los fundamentos del mismo.

El Resumen

Mastercard ($MA) provee canales de comunicación digital entre entidades financieras. Por proveer la carretera de información, MA cobra un peaje: se lleva un porcentaje de todo el comercio que ayuda a conectar. Tan sólo en 2021, Mastercard procesó US$7.7 trillones.

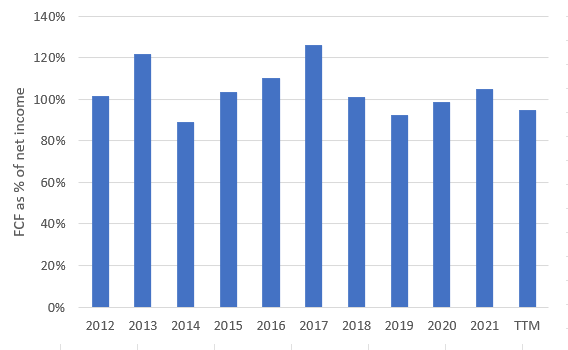

Mastercard es un outlier de rentabilidad. Su ROIC ronda el ~40% de forma consistente, con un management que usa casi la totalidad del free cash flow (FCF) para recomprar acciones y pagar dividendos.

Con el uso del dinero en efectivo a la baja en todo el mundo, las oportunidades de reinversión de capital de MA parecen buenas. Con un reciente ajuste en el precio, parece que Mastercard ofrece un retorno potencial de doble dígito medio sin mucho esfuerzo al menos en el mediano plazo.

No hay free lunch. Un grado tan alto de rentabilidad coloca a MA en la mira de competidores y reguladores. Algunos riesgos son la de-globalización mundial y el bargaining power de bancos emisores.

Cómo gana dinero Mastercard

Mastercard opera en la parte central de un modelo de 4 participantes, que son:

- Tarjetahabiente (A) – persona que tiene una cuenta y la usa para comprar

- Merchant (B) – el establecimiento que vende el producto o servicio

- Acquirer (C) – institución financiera del establecimiento

- Issuer (D)– Issuer – institución financiera del tarjetahabiente

En una transacción típica, el tarjetahabiente (A) compra bienes o servicios del merchant (B) usando una tarjeta. Después de la que la transacción es autorizada por el banco emisor del tarjetahabiente (D), el acquirer (C) le paga al merchant la cantidad de la compra, después de descontarle una comisión.

Ese descuento se conoce como MDR o Merchant Discount Rate, que ya incluye la famosa Interchange fee. Las interchange fees representan una parte de los costos por pertenecer al sistema de pagos de la instituciones financieras y son pagadas a los emisores de las tarjetas por los acquirers.

Mastercard administra estas comisiones (cuando no hay antecedentes, MA establece estas comisiones) y las distribuye, llevándose ~10% del interchange fee.

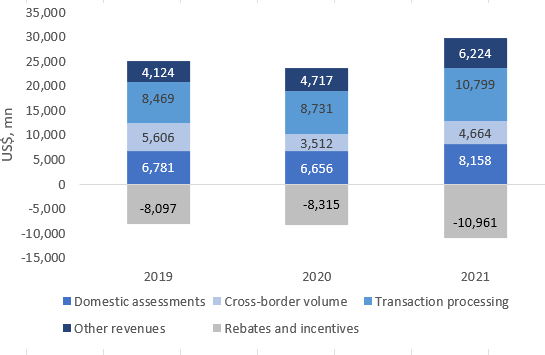

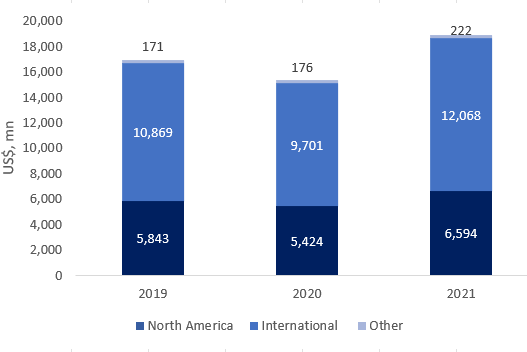

Mastercard hace dinero cobrando comisiones por el proceso de la transacción y su volumen; las ventas se dividen en 5 categorías. Vistas de forma regional, las ventas de MA recaen ~1/3 en Norteamérica y 2/3 en el resto del mundo:

- Domestic assessments – Comisiones cobradas a issuers y acquirers con base en el volumen de actividad en dólares en las tarjetas que llevan la marca Mastercard cuando el país en el que fue emitida la tarjeta y el país donde opera la tienda (merchant) son iguales. MA reconoce la venta cuando se origina el volumen con la tarjeta usando la marca MA. Esta sección corresponde a 27% de las ventas brutas (excluyendo descuentos e incentivos), con datos anuales de 2021.

- Cross-border volume fees – Comisiones cobradas a issuers y acquirers con base en el volumen de actividad en dólares en las tarjetas con la marca MA cuando el país de la tienda y el país donde se originó la tarjeta son diferentes. Esta sección equivale a 16% de las ventas brutas de 2021.

- Transaction processing – MA gana en transacciones domésticas e inter-países e incluyen: (1) por autorización: cuando una transacción es direccionada al banco emisor de la tarjeta para su aprobación. Hay ocasiones cuando no se logra contactar al emisor y MA aprueba la transacción en nombre del banco; (2) clearing: determinación e intercambio de información financiera y transaccional entre issuers y acquirers a través de los sistemas de MA; (3) comisiones de conectividad: cobradas a issuers, acquirers y otras instituciones por acceso a la red, equipo y los mensajes de intercambio. Estas comisiones dependen del tamaño de la información transmitida y las conexiones a la red de MA y (4) Otras comisiones de procesamiento: incluyen soluciones de proceso de pagos, puertas de acceso para pagos de vendedores en e-commerce y para dispositivos móviles. Esta es la parte más relevante para las ventas brutas, con 36% en 2021.

- Other revenues – Productos y servicios de valor agregado que son vendidas junto con las soluciones para pagos. Incluyen: (1) Soluciones de inteligencia y detección de fraudes; (2) análisis de datos y consultoría; (3) programas de lealtad y recompensas cobradas a los emisores y entregadas directamente a los clientes; (4) funcionalidades para emisores de tarjetas prepagadas; (5) Servicios para pagos en tiempo real con relación a casas de clearing automáticas y (6) otros servicios como open banking e identidad digital. Esto equivale a 21% de las ventas brutas de 2021.

- Rebates and incentives – Esta es una cuenta negativa o mejor dicho, un costo. Los incentivos y descuentos pueden ser ofrecidos de forma fija o variable. Los incentivos fijos son pagos directos a un cliente entrando a un acuerdo (contablemente capitalizado y amortizado sobre la vida del acuerdo en línea recta). La parte variable está atada al desempeño del cliente, con métricas como volumen y se deducen de la venta bruta. Al cierre de 2021 han representado el 37% de las ventas brutas.

En resumen, la mayor parte de los ingresos de Mastercard surgen por proveer una carretera de información con seguridad, rapidez y cobra un peaje por su uso. Algunas de sus actividades en pocos segundos:

- Verificar que tanto el consumidor tenga el dinero en su cuenta y la autorización de su banco para comprar un bien o servicio;

- Aprobar la transacción entre banco emisor y banco receptor

- Servir como puente verificador y de seguridad entre las partes involucradas

- Ofrecer servicios de análisis de datos para bancos y entidades financieras

Aunque pareciera, hay algunas cosas que Mastercard no hace, entre ellas:

- Emitir tarjetas de crédito / débito

- Incurrir en riesgo por default crediticio

Mastercard es un buen ejemplo de un tollbooth business, un negocio que se lleva un pequeño pedazo del comercio global que usa sus canales de información.

Forbes estima que en las transacciones de crédito, Visa y Mastercard se llevan ~0.14% del monto de cada compra. Como este cálculo excluye algunos tipos de pago, una forma de corroborar el dato es tomando las ventas brutas ex-Other revenues de US$23.6bn y dividirlo entre el volumen procesado. Con datos de 2021, el gross dollar volume (GDV) o monto total comprado con tarjetas y servicios con la bandera MA fue US$7,719bn, lo que da un take rate implícito de 0.31%. Las comisiones de interchange oficiales que cobra Mastercard están aquí.

Ahora, ¿qué tan rentable es la empresa? Bastante. Mastercard cuenta con economías de escala muy importantes (costos de la red no varían 1:1 con su uso) y con los network effects, que son las ventajas de tener a más personas en la red.

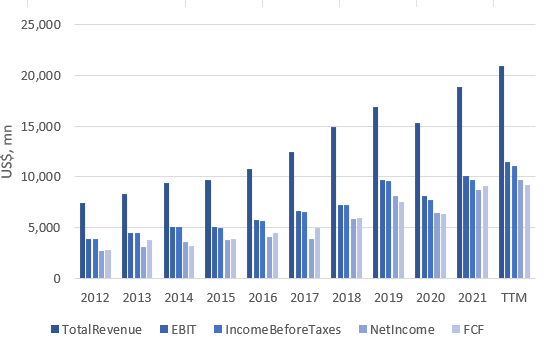

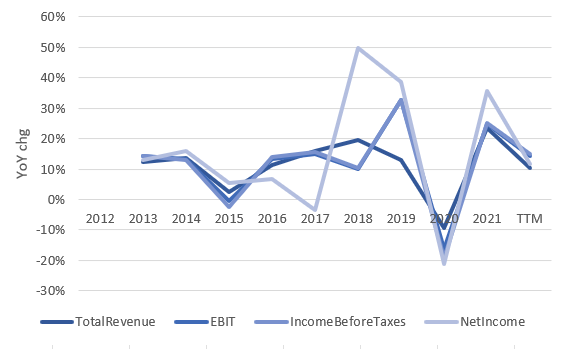

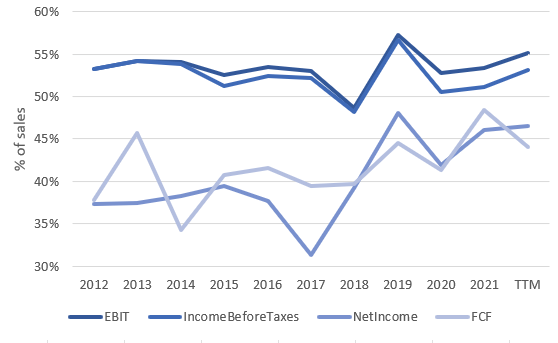

Durante los últimos 10 años, MA ha crecido sus ventas a un ritmo compuesto de 11%, mientras que sus utilidades y el free cash flow (FCF) han crecido a un 14%. Al cierre de 2021, contaba con un margen operativo de 51%, con un margen neto de 46%. El ROIC de la empresa ha rondado el 40% durante los últimos años.

Runway

Defino runway como las oportunidades de reinvertir capital por parte de la empresa. Como ya hemos visto (aquí y aquí) una empresa rentable y con buen ROIC no valdrá mucho después si no consigue asignar capital a las mismas tasas de retorno. Nuestra labor como inversionistas es entender las ventajas competitivas y determinar si el runway estará ahí o no en unos años.

Mastercard es un negocio muy rentable porque es básicamente uno de los oligarcas de los protocolos de comunicación entre entidades financieras. Mastercard se fundó en 1966, y era conocida como Interbank hasta 1969, cuando cambió de nombre a Master Charge, donde formó parte de una asociación de tarjetas para competir con BankAmericard, que ahora es Visa.

Durante mucho tiempo las vías de comunicación (Visa y Mastercard) funcionaron como empresas sin fines de lucro, ya que los bancos eran prácticamente los dueños. Esto les dio la oportunidad a los network effects de ir madurando y adquiriendo escala. Esto sucedió hasta que Mastercard y Visa hicieron su IPO (2006 y 2008, respectivamente), para evitar un poco del escrutinio regulatorio sobre las tasas de intercambio, ya que los merchants comenzaban a quejarse.

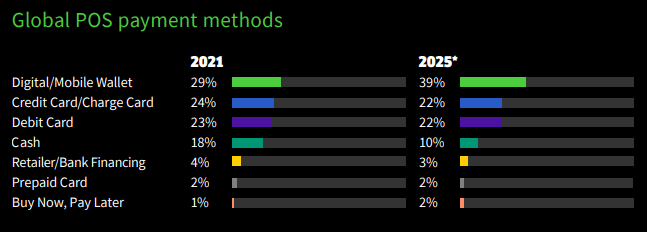

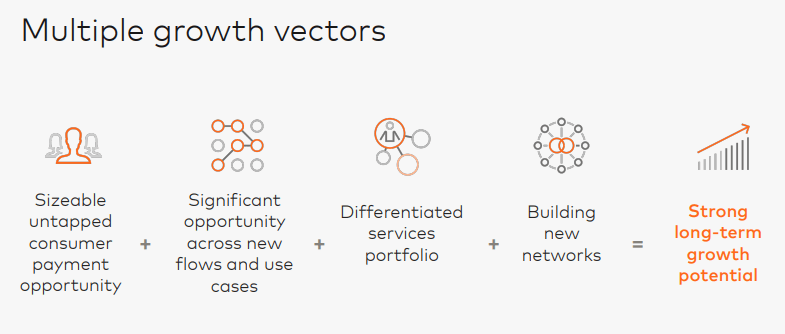

El runway de Mastercard parece amplio debido a que el uso del dinero en efectivo se está reduciendo de forma importante. Leyendo los reportes anuales antiguos (2015/2016), Mastercard estimaba que el 85% de las transacciones en el mundo se hacían en efectivo. Este número se ha reducido dramáticamente, no solo por la tecnología, pero por algunos eventos que aceleraron la adopción de la misma, como la pandemia por el Covid-19.

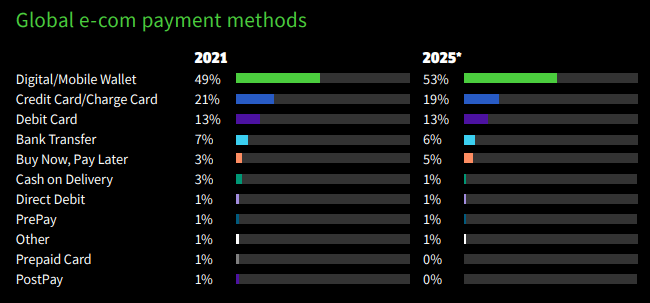

En su reporte de pagos global, FIS estima que el efectivo representa sólo el 18% de las transacciones en puntos de venta, y estima que para 2025 podría representar solo 10%. En términos de e-commerce, el efectivo representa solo el 3%, muy por debajo de las carteras virtuales que tienen el 49%, seguidas de las tarjetas de crédito y débito, que suman el 34%.

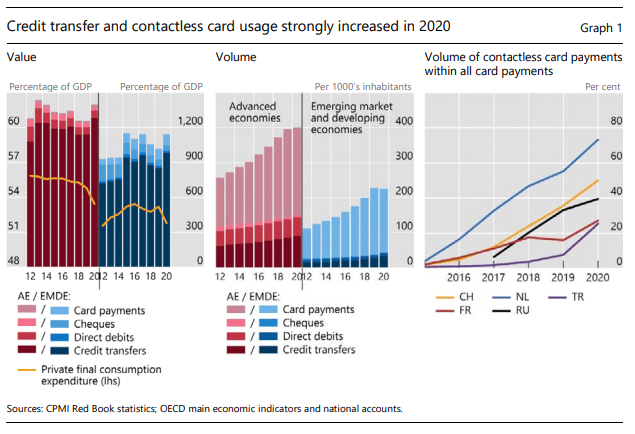

Por su parte el BIS comentó que la pandemia ha acelerado la adopción de formas de pago fuera del efectivo., aunque notó que el uso de tarjetas está en declive, con plataformas completamente digitales sobresaliendo. En una encuesta en Europa, el 87% de los que respondieron afirmaron hacer menos pagos en efectivo durante la pandemia y que continuarán haciéndolo de esa manera.

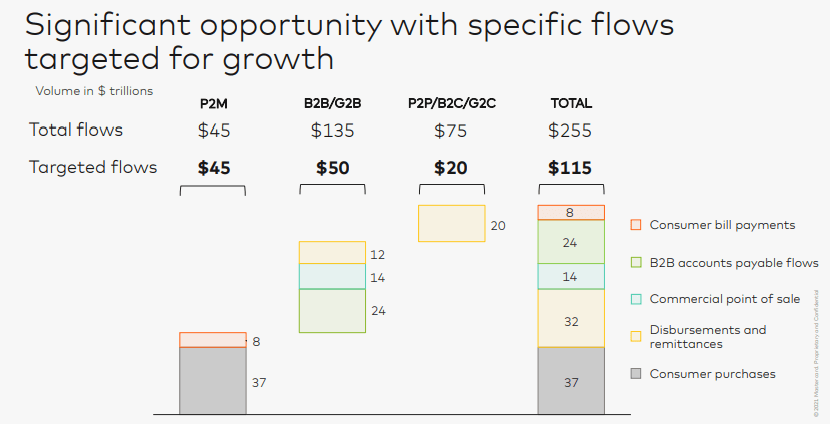

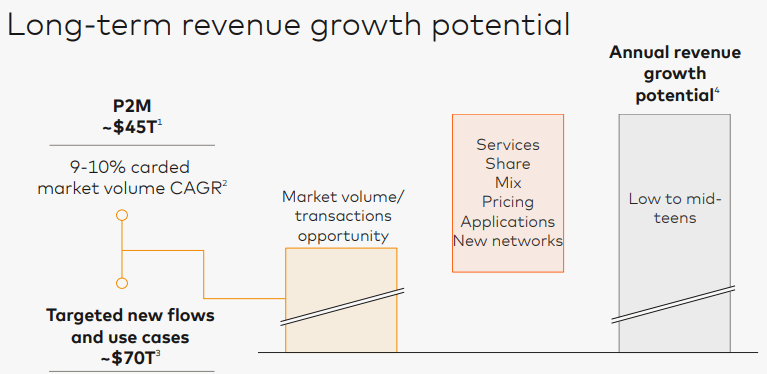

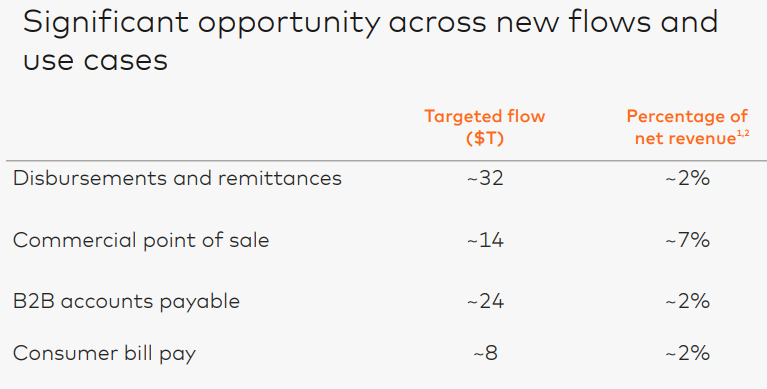

Mastercard estima que tiene una oportunidad enfrente significativa. En términos de flujos, tan solo en comercio P2M (peer to merchant) estima que debe haber unos US$20 trillones creciendo a 9/10% por año que se mueven a través de tarjetas y considera que existen varias iniciativas que acelerarían el proceso de adopción. En términos totales, estima que del total de total addressable market (o TAM) en el mundo de US$255 trillones, ellos pueden atender US$115 trillones.

Poniendo cosas en contexto, en 2021, MA procesó US$7.7 trillones. Entre los flujos nuevos que tiene como objetivo están remesas (US$32T), POS (US$14T), cuentas por pagar B2B (US$24B) y cuentas por pagar de consumidores (US$8T).

Nunca me ha gustado hablar puramente de TAM porque siento que no es tan relevante como el porcentaje de participación en ese TAM. Es ahí donde llevan una gran ventaja de por medio. No solo MA ha demostrado tener la capacidad de manejar más transacciones con el tiempo, sino que ofrece servicios que complementan algunos sistemas disruptivos respaldados por los bancos centrales como PIX en Brasil, UPI en India y FPS (Faster Payments System) en Inglaterra.

Los network effects se basan en la infraestructura, su capacidad y seguridad, ya que más y más contrapartes financieras usan los canales de información, como la manera más simple de pertenecer al sistema de pagos.

Cuando un sector y sus empresas son tan rentables, se ponen en la mira de competidores y reguladores. En mi opinión, algunos de los riesgos que enfrenta Mastercard son:

- La radicalización geopolítica – MA anunció durante 2022 que saldría de Rusia, a pesar de que representaba ~4% (y Ucrania un 2%) de las ventas netas. Ahora, viendo esto, me es muy fácil imaginar a cualquier otro país (siguiendo el principio de antifragilidad de Taleb) pensando en al menos la creación de un sistema alternativo que no dependa de un plumazo para dejar de funcionar.

- Titanes buscando métodos alternativos – Viendo el dominio de titanes como Apple y Google en la parte móvil combinado con la acelerada migración de nuestra vida hacia los dispositivos móviles, no se me haría raro pensar en que ellos pudieran pensar alguna forma de hacer un bypass a las vías de MA y V, entre otros. Menos cartera, más dispositivo móvil.

- Bancos con bargaining power – Mastercard cobra tasas incluso cuando el issuer y el acquirer son el mismo banco. Me parece que este tipo de cobranza está en riesgo, ya que los bancos en realidad tienen una de las fuerzas de Porter: bargaining power. Recordemos que MA se beneficia de los contratos que firma con los emisores para colocar su bandera en las tarjetas y que va renegociando los mismos con el tiempo.

- Nuevos protocolos de información – A pesar de que MA y otros se han movido muy rápido para proveer soluciones paralelas o de la mano a nuevos protocolos de información como blockchain, es posible que una de las consecuencias naturales de una adopción más generalizada de estas tecnologías terminen afectando el nivel de rentabilidad a futuro.

Valuación

Cuando una empresa es tan rentable, podemos esperar ver valuaciones altas (Algo ya explicado en ¿Por qué unas empresas valen más que otras?). Al final toda métrica de valor surge del diferencial entre ROIC y WACC y sus perspectivas hacia adelante.

Mastercard ha ido elevando su rentabilidad, lo que aunado a un ambiente de tasas de descuento bajas, ha justificado el incremento en su valuación. Mauboussin y equipo han elaborado sobre el tema y sería natural que aunque el nivel de rentabilidad podría seguir siendo alto, poderíamos esperar verlo haciendo una reversión a la media.

Una noción importante que nos dio Mauboussin fue la de usar los modelos para entender lo que está implícito en el precio.

Como para invertir hoy lo que importa es el futuro, para responder a la pregunta de si está barata o no, voy a usar dos técnicas sencillas. La primera es DCF y la segunda múltiplos (en realidad múltiplos es un DCF disfrazado). En México decimos que depende del sapo la pedrada, o lo que es decir, uso estos métodos para empresas que considero tienen mejor visibilidad.

DCF

Partiendo de unos US$9bn de FCF para 2021, para llegar al precio de hoy tendríamos que asumir que el FCF crece 13% por 3 años, 11.7% otros 3 años, 10.5% por otros 3 y luego 4% en la perpetuidad.

Para mi cálculo hacia adelante voy a asumir 4 periodos diferentes de crecimiento. Esto es usar un decay factor de 10% para cada periodo de 3 años:

- la mediana de los últimos años de 15% para 2022 a 2024

- 13.5% para 2025 a 2028

- 12.15% para 2029 a 2031

- 4% para la perpetuidad

También voy a descontar a una tasa de 10%. La realidad es que podríamos elaborar sobre el WACC y el costo de capital, pero me parece mucho mejor usar el concepto de costo de oportunidad y personalmente 10% me parece una hurdle rate aceptable.

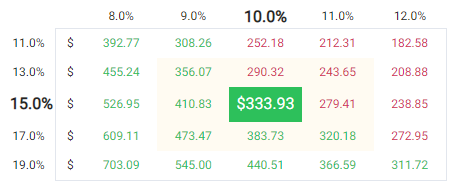

Con estos supuestos llego a un estimado de ~US$330 por acción.

Vamos a jugar un poco con el modelo hacia el lado pesimista y el lado optimista, usando diferentes tasas de descuento y tasas de crecimiento en FCF, para ver por donde estaría el valor intrínseco:

Múltiplos

Los múltiplos expresan de otra forma lo que nos dice un DCF. Es, digamos, un atajo. No es mi método preferido para una valuación pero creo que sirve para validar algunas premisas del DCF, además de explicar el comportamiento del precio. MA esta cotizando a ~30x utilidades (usando el múltiplo trailing, es decir juntando las utilidades de los últimos 4 trimestres reportados).

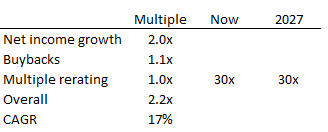

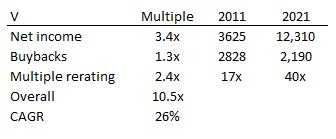

Cuando tenemos un compounder como MA, me parece justo usar múltiplos para entender las fuentes de rendimiento: (1) crecimiento en utilidades; (2) recompra de acciones y (3) cambio en el múltiplo.

¿Cómo generó rendimiento MA? La mayor parte vino del crecimiento en utilidades (4.6x), seguido de una expansión de múltiplo (1.6x) y por último se ayudó de la recompra de acciones (1.3x).

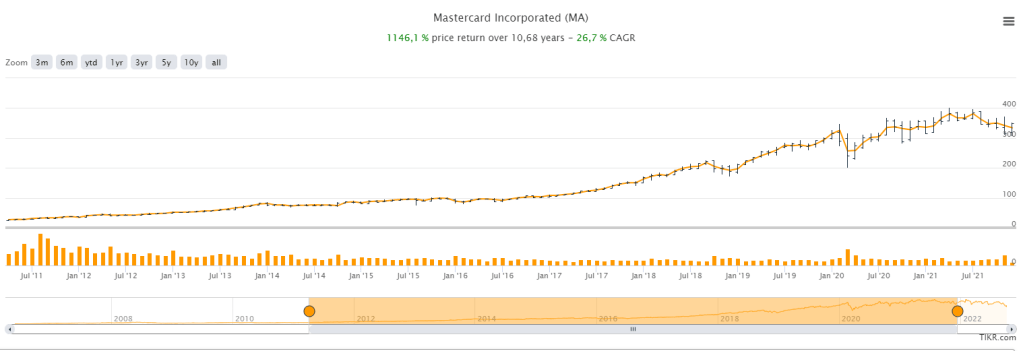

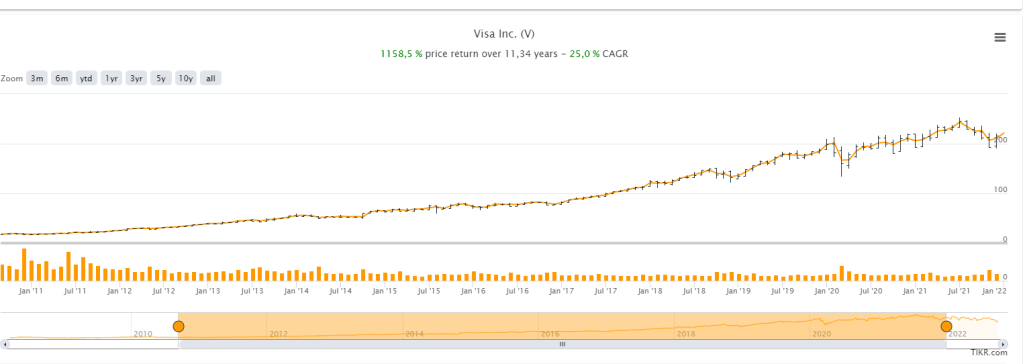

Sólo viendo estos datos fundamentales sin ver la gráfica de precio podría esperarme un ~25% de CAGR. La gráfica de precio corrobora esta información, con un 27% de CAGR.

¿Qué podría esperarme hacia adelante? Me parece que la ley de los números grandes y algunos riesgos (principalmente la de-globalización mundial) le pegan a MA.

Tomando como base la guía de la empresa, me parece que el motor de crecimiento seguirá siendo el crecimiento de utilidades, seguido del motor de las recompras. Esto hace sentido porque MA guía para crecimiento de EPS en los 20% bajos. Por otro lado, el espacio para otro re-rating parece muy limitado y como vimos antes, argumentaría que tal vez deberíamos ver el múltiplo mantenerse en el mejor de los casos.

Con estimados cautelosos (utilidades creciendo 15% por año, recomprando el 10% de las acciones en circulación en los próximos 5 años y un múltiplo estable) estamos viendo un CAGR potencial de ~17%. Con esto estaríamos viendo un valor intrínseco de unos ~US$350 por acción. Suponiendo que el múltiplo regresa a 25x, el CAGR cae a 13%, con un valor estimado de US$330.

A veces los múltiplos son usados para comparar empresas. Sin embargo, me parece poco útil hacerlo sin entender lo que hay detrás. Mucha gente compara Visa y Mastercard como si fueran intercambiables.

A pesar de que son parte de un oligopolio relevante, la principal diferencia es que MA está mucho más enfocado en crecer fuera de los Estados Unidos (~50% del volumen de Visa depende de Estados Unidos y Mastercard sólo ~35%).

Actualmente V cotiza a 27x utilidades (trailing), y tuvo un CAGR ligeramente superior en los últimos años. De nuevo, lo importante son los desarrollos del futuro, y la elección de la mejor opción la tiene cada uno de nosotros.

Capital allocation

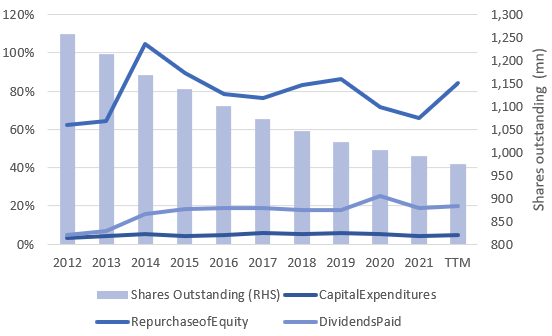

De las utilidades netas, casi el 100% es convertido a FCF: una verdadera máquina de hacer dinero. Todavía mejor, la empresa es bastante shareholder friendly, usando la mayor parte del FCF para recomprar acciones y pagar dividendos.

Algo que he aprendido (cosas sufridas, cosas aprendidas diría Taleb) es que generalmente a los compounders como MA tienen algunas reglas de dedo:

- Es raro encontrarlas muy baratas, por lo que,

- Es mejor pagar un precio justo que no tenerlas (el famoso “siempre estuvo cara pero siempre entregó”)

- El rendimiento como inversionista se parece mucho al ROIC con el tiempo (esta noción es de Charlie Munger y la he comprobado en la práctica)

- Lo más difícil de hacer generalmente es no venderlas

A este nivel de precios, parece que MA ofrece una buena oportunidad de multiplicar capital con una razón de riesgo/rendimiento atractiva.

¿Podrá sobreponerse a los riesgos para seguir entregando rendimientos a los accionistas?

Al final, la decisión la tiene cada uno de nosotros.

Leave a comment