Invertir es simple pero no es fácil. Keynes mencionó: “El mercado puede permanecer irracional más tiempo del que tú puedes mantenerte solvente.” Es decir: los fundamentales de una empresa pueden no reflejarse en su precio por un buen tiempo. Es exactamente en ese tiempo que el temple de un inversionista se verá probado. Mr. Market es canijo, pero más quien lo aguanta.

Read more: El Ave Fénix: American Tower ($AMT) en 2002Los inversionistas tenemos otro reto también: aprendemos invirtiendo, no practicando. Podemos simular invertir con dinero de papel, pero esto quita la mayor parte del reto: la parte emocional.

Una excelente forma de practicar como inversionistas es (parafraseando a Newton) apoyándonos en los hombros de gigantes: revisando tesis de inversión del pasado. La misión es intentar entender por qué sí o no funcionaron.

El caso de hoy surgió como una curiosidad de una entrevista a Chuck Akre (quien tiene su propio espacio en Invirtiendo Mejor). Akre mencionó que cerca de 2002, inició una posición en American Tower ($AMT) que tiene hasta el día de hoy, multiplicando capital ~245x. ¿Que vió Akre en AMT?

La nueva empresa se emproblema

El caso de American Tower nos demuestra que sin importar la ventaja competitiva, todo negocio pasa por periodos complicados. American Tower comenzó como una subsidiaria de American Radio en 1995 y comenzó a crecer via adquisiciones.

En 1998, American Radio fue vendida a CBS/Viacom y American Tower fue escindida como una empresa independiente. AMT tenía claro que conectar teléfonos no sería un gran diferencial, así que se enfocaría en adquirir más torres para distribuir señal para dispositivos móviles.

Voy a apoyarme en los hombros de un gigante como Akre para explicar por qué AMT es un gran negocio y después vamos con el detalle de sus problemas en 2002.

Todavía poseemos acciones, en nuestras cuentas separadas o en nuestra sociedad que nos costaron US$80 centavos o 79 centavos. Fue un gran negocio. El margen incremental en ese negocio está arriba de 90%.

Chuck Akre

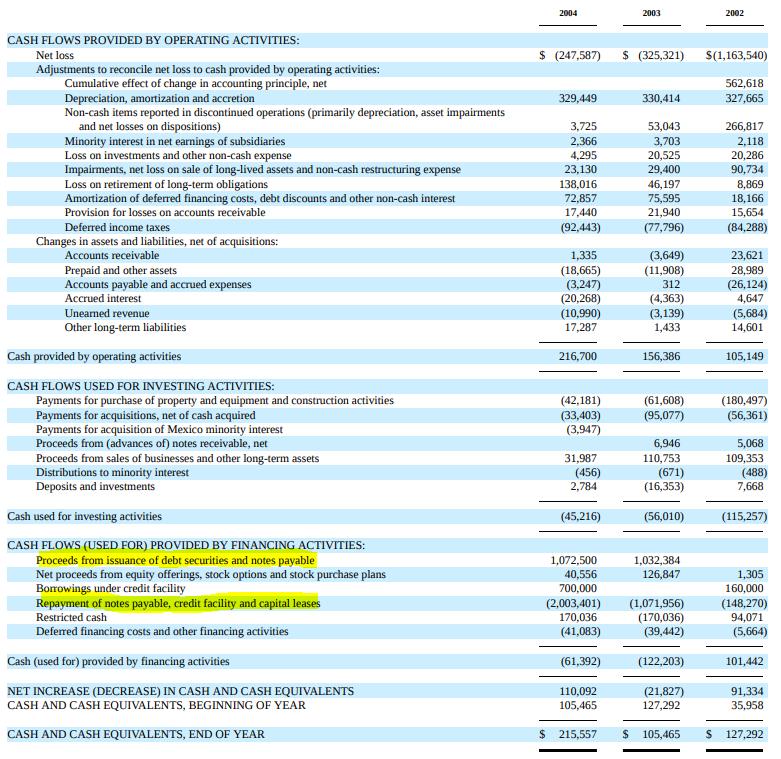

American Tower en 2002 tuvo problemas por dos causas: (1) desaceleración en telefonía; (2) endeudamiento transformado en problemas de liquidez.

Todo lo que era telefonía en los años 80 fue apalancado de 10 a 20 veces. Y American Tower fue apalancada 16 veces. Completamente integrados verticalmente, tenían compañías siderúrgicas, tenían ingenieros de torres, tenían ingenieros de radio frecuencia, tenían todo. Y cuando todo lo de la telefonía empezó a caer por un precipicio, marzo de 2000, American Tower tuvo que luchar para desapalancarse. En 2002 había vuelto a US$5 por acción y teníamos acciones en propiedad. Teníamos acciones cuando se escindió de American Radio en octubre de 1999 y salió a US$ 15-16 por acción, escindida a sus accionistas. Y llegó a US$60 y luego, en marzo de 2002, llegó a US$5. Y luego, en septiembre de 2002, a US$2. Y en su hoja de balance tenían alrededor de US$6 billones de deuda, pero tenían US$200 mn que vencían en noviembre de 2003, esto era el otoño de 2002. Y no podían usar sus líneas bancarias para pagar eso, porque sacar dinero de un banco para pagar la deuda financiada, era imposible. Y estaban luchando por vender activos para seguir recaudando dinero. Era una cantidad de dinero relativamente pequeña pero estaba a punto de vencer, y estábamos en medio de esta recesión de 2 años y 3 años en el mercado que de arriba a abajo había caído más del 50%. Y fuimos y vimos a Steve Dodge, quien fue el fundador y director ejecutivo en septiembre, las acciones costaban US$2 y compró más acciones a US$11, ese tipo de cosas. Y nos dijo como le decía a cualquiera que hablara con él, que podía manejar ese problema a través del mundo del capital privado, sería costoso, pero podía manejarlo. Entonces, el riesgo de los accionistas no era que la empresa colapsara, era un riesgo de dilución masiva. Porque podrían pagar eso en efectivo o en acciones, a su elección. Así que se podía solucionar, pero el riesgo para los accionistas era una dilución masiva y las acciones bajaron a US$60 centavos el 3 de octubre o lo que fuera de 2002 y compramos acciones a 79 centavos, y todavía tenemos algunas en el sociedad y mi esposa y yo aún poseemos algunas.

Chuck Akre

Repasemos lo que dijo Akre en 4 puntos clave:

Caída en ventas

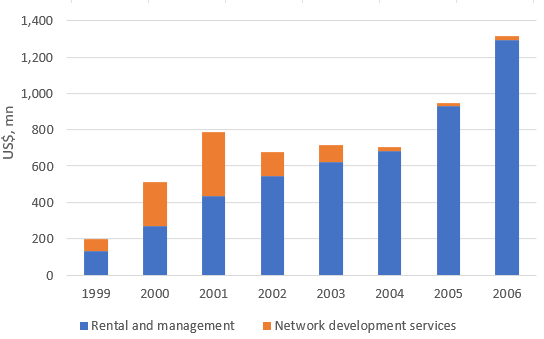

Akre menciona que la división de servicios de desarrollo de red estaba sufriendo, mientras que la parte de renta de torres estaba creciendo y tenía un futuro promisor. Es interesante ver los comentarios del management al respecto en el reporte anual de 2002.

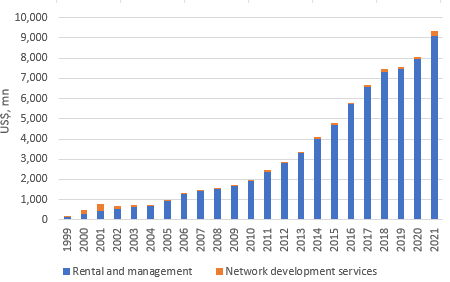

En resumen, el enfoque está en un círculo virtuoso de las rentas: vender activos y desapalancarse para comprar más torres para rentar. La propia empresa dice que para el próximo año (2003) las rentas deberían convertirse en el principal motor de la utilidad operativa, llegando a un 95% del nivel consolidado.

Este cambio en la composición trajo una marcada desaceleración en el crecimiento de las ventas totales, que tardaron 4 años (hasta 2005) para superar el dato de 2001.

Apalancamiento

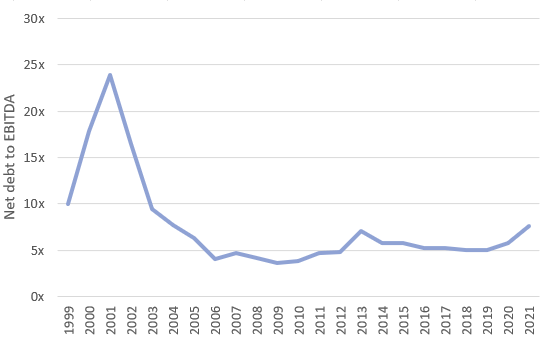

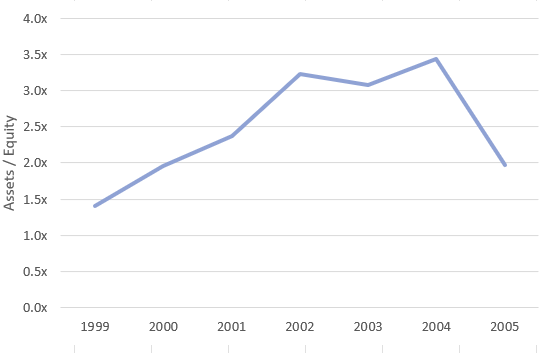

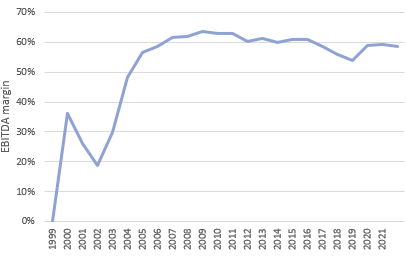

Confieso que cuando Akre habló de apalancamiento no me daban los números. Pensé primero en activos / capital contable, aunque después encontré que se refería a una medida de flujo: EBITDA / deuda neta. Los números cuadran con lo que menciona Akre: la empresa estaba realmente emproblemada en ambas medidas. 2001 y 2002 marcaron una época realmente desafiante para AMT. La empresa consiguió mejorar de forma importante y nunca regresó a un nivel tan incómodo desde entonces.

Problemas de liquidez

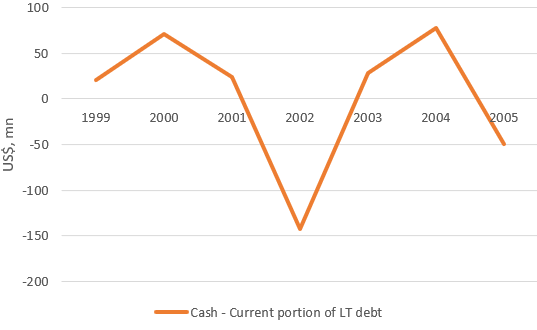

Es interesante ver el problema de liquidez de AMT. En la parte de pasivos en el balance, AMT empezó a registrar un incremento muy importante en current portion of long-term debt, que es decir el pago de principal de deuda que vencía en menos de 12 meses.

AMT tenía unas notas convertibles pagando 2.25% por un balance de US$873.6 millones al cierre de 2002 y su intención era pagar ~US$210mn para prepagar o recomprar estas notas.

Al cierre de 2002, así se veía el panorama completo en cuanto a pagos por vencer, recordando que AMT tenía US$127mn de efectivo únicamente.

Lo preocupante era que el efectivo de la empresa era menor que la suma de la current portion y las notas convertibles. La empresa es consciente del problema y dice: “Esperamos satisfacer nuestras demandas de efectivo para 2003 mediante una combinación de efectivo, recursos de la oferta de la nota convertible, efectivo generado por la operación, venta de activos no indispensables, y pequeños, si algunos, préstamos bajo nuestras líneas de crédito.”

Como menciona Akre, existía un riesgo grande de que AMT tuviera que emitir acciones para cumplir con las obligaciones, lo que diluiría a los accionistas actuales. Este riesgo fue el que el mercado reflejaba en el precio y el cual la empresa discute abiertamente en los riesgos dentro de MD&A.

Para solucionar el problema en enero de 2003, AMT emitió warrants por 11.4 millones de acciones y recibió US$420mn. Con los recursos repagó de manera agresiva la deuda que pudo en los siguientes trimestres, en particular las notas convertibles de 2.25% que estaban próximas a vencer. AMT explica todo en el reporte anual de 2002:

En mi opinión, tomar la decisión de invertir en AMT requirió mucha confianza y visión en el negocio de renta de torres. Akre corrió un riesgo: básicamente la empresa estaba aceptando dilución (los warrants fueron ejercidos en 2006) y pagar un interés alto (12.25%) para pagar un préstamos que estaba por vencerse (las notas de 2.25%).

La clave estaba en que Akre se dio cuenta de que el margen incremental de cada torre era ridículamente alto y que tarde o temprano la empresa comenzaría a aventar free cash flow, incluso sabiendo que los warrants podían ejercerse a partir de enero 29 de 2006.

En efecto, esto fue lo que pasó. La liquidez fue mejorando secuencialmente gracias al crecimiento del flujo operativo y su efecto en el free cash flow. Este punto lo veremos junto a la valuación.

Valuación

AMT nunca miró para atrás. El ciclo fue virtuoso: las ventas se fueron recuperando gradualmente, el margen EBITDA se recuperó (ayudando al apalancamiento) y el FCF se volvió positivo.

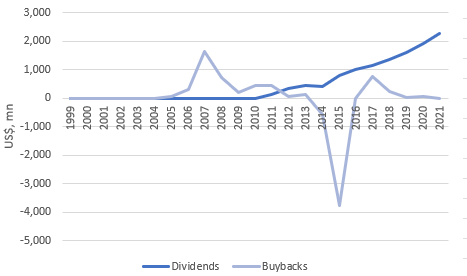

Con el FCF convirtiéndose positivo, la asignación de capital también cambió: AMT empezó a recomprar acciones y pagar dividendos, con el afán de contrarrestar la dilución efecto de los warrants salvavidas que se ejercieron en 2006.

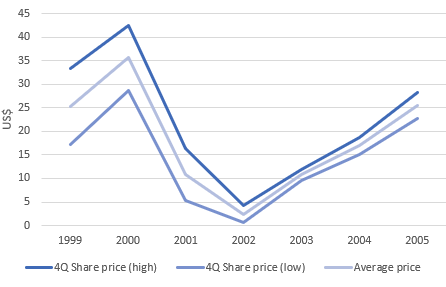

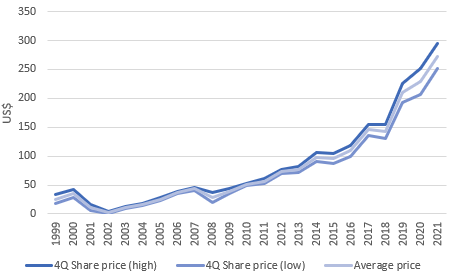

Mr. Market pagó por ver, ya que una vez que notó la mejoría, pagó un múltiplo alto por ese FCF. En los gráficos de abajo destaco el P/FCF pagado (estoy tomando datos solo del 4Q para cada año, así que pueden no ser exactos), y la evolución del precio.

La dispersión en el precio durante los trimestres nunca fue tan amplia como en el periodo de 1999 a 2003. Poco a poco el mercado fue reconociendo el motor de la empresa y quedando con menos inquietud al respecto, lo que se refleja en el precio.

Hay otra moraleja aquí: Mr. Market cambia mucho de humor durante periodos cortos de tiempo, asignando estimados de valor muy variables, incluso para negocios tan estables como AMT.

Ben Graham conocía bien esta lección: en el corto plazo Mr. Market es más un concurso de popularidad que una máquina que pondera los resultados fundamentales. Eventualmente, los fundamentales ganan aunque la duración de la desconexión sea un misterio.

No se necesita mucho

Chuck Akre menciona en la misma entrevista que hay empresas que pueden crecer su valor 100x o más. Akre cita el libro de Thomas Phelps (100 to 1 in the Stock Market), y menciona que un buen ejemplo es AMT:

Sólo necesitas estar en lo correcto en tus decisiones de inversión una o dos veces en tu carrera. Sólo una o dos veces en tu carrera. Y el reto es cómo identificar esto. Es por eso que, en nuestra forma de ver las cosas, analizamos 3 cosas, porque las oportunidades pueden venir en diferentes tamaños y formas. Es una noción importante.

Chuck Akre

Recordando, Akre se refiere al banquito de 3 patas: (1) buen negocio con mucha rentabilidad; (2) buen management que sea amigable con los inversionistas; y (3) buenas oportunidades de reinversión.

El propio Akre reconoce que no sabía que la empresa iría a valer tanto y que generalmente estas oportunidades se pueden encontrar con más facilidad en el espacio de las small y mid-caps. Akre también habla de que fueron comprando más conforme el tiempo pasó. Mostrando una evolución y olvidar la noción de que el precio de compra siempre debe ser el mismo.

Como conclusión, la decisión de Akre y equipo no fue fácil, pero tuvieron un gran acierto: consiguieron tener una idea sensata de que el motor de la empresa (la renta de torres) tenía las 3 patas del banquito: (1) una rentabilidad marginal muy alta; (2) un management que hablaba con claridad y franqueza, además de la disposición de resolver los problemas y (3) una gran oportunidad de reinvertir el capital, ya que la telefonía celular apenas estaba despegando.

Como dice Druckenmiller, nos pagan por visualizar a un negocio en los próximos 12-18 meses. Howard Marks también dijo que sólo una visión divergente al mercado genera rentabilidad, por lo que la misma va de la mano con incomodidad e incertidumbre. Para cuando esperamos la validación del mercado o la mejora en los fundamentales, el precio ya subió.

Nuestro trabajo como analistas de negocios es retador: no conocemos el futuro. Sin embargo, en ocasiones el precio ofrece poco riesgo de pérdida y un rendimiento atractivo si las cosas mejoran. Si entendemos bien el negocio, es ahí donde debemos apostar fuerte y confiar en nuestro análisis.

El caso de AMT, el Ave Fénix, nos demuestra lo rentable que puede llegar a ser entender bien un negocio.

Leave a comment