Amazon reportó datos del 3Q22 el 27 de octubre. La acción llegó a caer hasta -20% en el after hours. ¿Qué está pasando? De nuevo (y como siempre) Mr. Market nos da una gran oportunidad de aprender.

Read more: $AMZN y el Free Cash FlowAmazon mencionó que espera un 4Q22 débil con ventas de entre US$140 y US$148 bn (de 2 a 8% de crecimiento sobre 4Q21).

Esperan que la utilidad operativa esté entre US$0 y US$4bn (registraron US$3.5bn durante el 4Q21).

Me parece muy valioso poner algunas cosas en contexto. Voy a enfocarme en tres partes: (1) (volver a ) tener una noción del tamaño de Amazon; (2) lo que está sucediendo con el free cash flow de la empresa; y (3) por qué es importante analizar los datos fríamente.

El tamaño de Amazon

Amazon tiene un market cap de US$1 trillón de dólares. Siento que a veces perdemos noción del tamaño de la empresa, sus números son enormes. Amazon tiene varias unidades de negocio:

- Ventas en línea

- Ventas en tienda física

- Servicios de venta de terceras partes

- Subscripciones

- Anuncios

- Amazon Web Services

- Otros

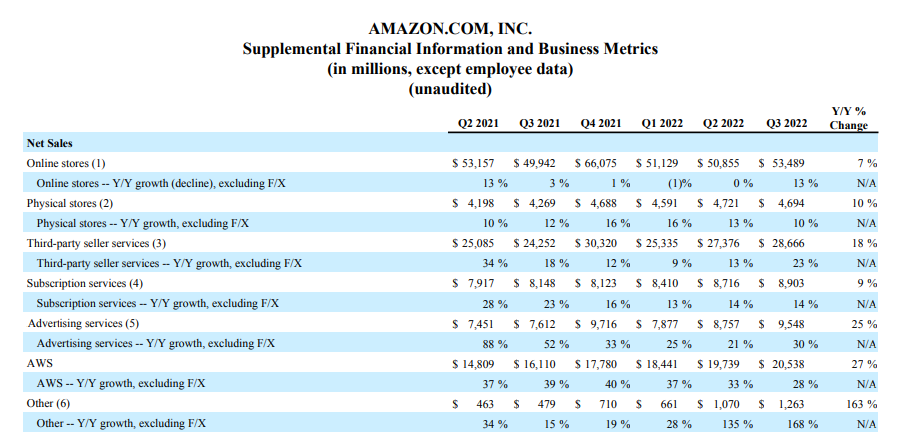

Las ventas por timestre , desde 1Q21 hasta 3Q22 se ven así:

Los datos son presentados en millones de dólares. Destaco que ninguna línea creció por debajo del doble dígito a pesar del tamaño.

Para poner esto en contexto, voy a comparar las ventas de ciertos segmentos de Amazon vs. algunos de sus rivales.

Resulta que en advertising, solo Facebook le gana a Amazon. Por el otro lado, en la nube, Amazon le ganó a Microsoft y a Google, al menos en cuanto a ventas durante el trimestre. Amazon realmente es un titán y genera dentro de sus divisiones, más ventas de las que tienen algunas empresas en su totalidad.

Entiendo que la ley de los números grandes tiene un efecto importante. Esta ley nos dice que mientras más crezca una empresa, más difícil será sostener estas tasas de crecimiento. Pensar que Amazon seguiría creciendo ventas a ritmos de 15-20% a perpetuidad es no solo difícil (para cualquier empresa) sino que se vuelve técnicamente complicado.

Por ejemplo, el GDP de Estados Unidos en 2021 fue de US$22.3 trillones (o US$22,996 bn), y las ventas de Amazon fueron US$469bn, algo así como el 2% del GDP estadounidense. Naturalmente, el GDP de los servicios en donde compite Amazon es menor, por lo que su participación de mercado es importante.

Si Amazon creciera sus ventas un 10% anual durante 10 años, llegaría a unas ventas de US$1.2 trillones de dólares. La ley de los números números grandes nos hace pensar que deberíamos ver crecimientos más moderados para Amazon en el futuro.

El rango de 2-8% que dieron como guía para el 4Q22 cumple con esto, aunque sigue siendo impresionante cuando consideramos el tamaño de la empresa, además de qué ya incluye un impacto de 460bp por parte de la fortaleza del USD.

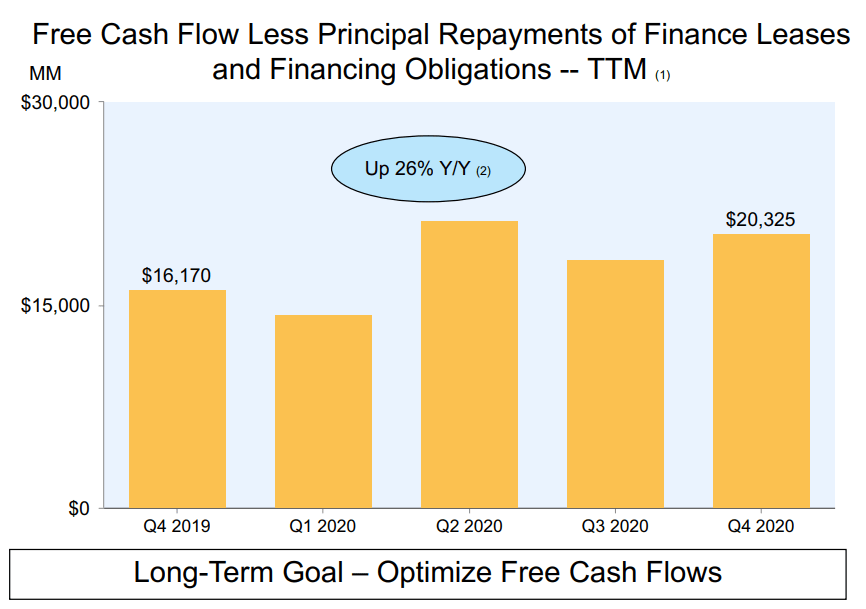

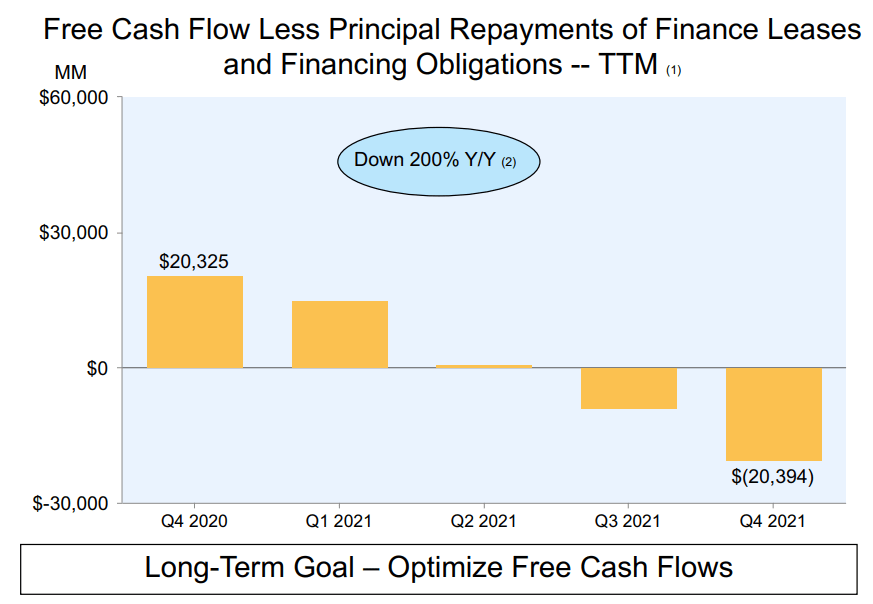

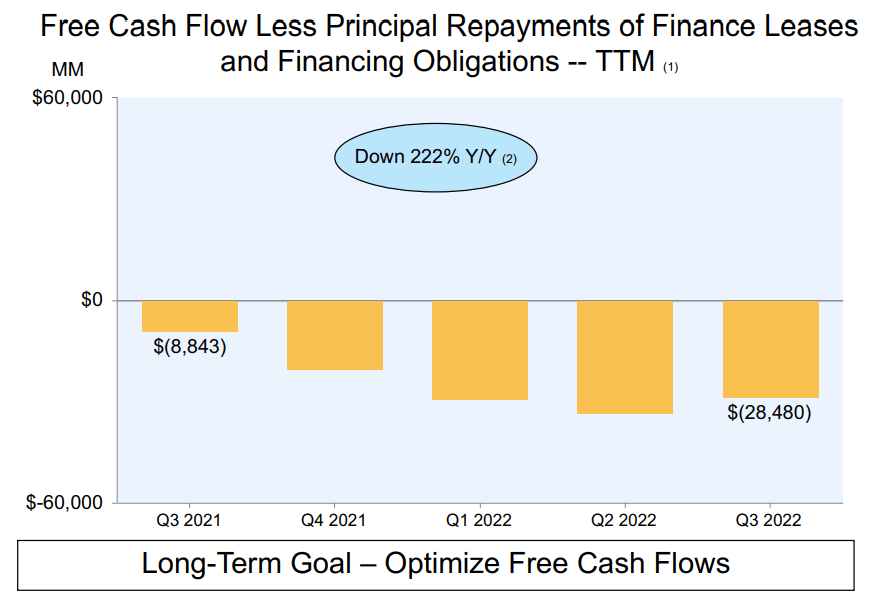

La situación del free cash flow

Dicen por ahí que cash is king, pero la realidad es que al invertir esto es válido únicamente si ese cash es free cash. Amazon había tenido a los inversionistas acostumbrados ya a varios trimestres con free cash flow (FCF) positivo, hasta que la tendencia fue cambiando en 2021.

Durante la conferencia de resultados el CFO de Amazon, Brian Olsavsky, respondió a una (muy buena) pregunta sobre la tendencia:

En resumen, hay tres motivos tras el incremento en los gastos de capital que reducen el free cash flow:

- Avances en productividad

- Mejorar la estructura de costos

- Manejar el capital de trabajo

Olsavsky termina diciendo que espera volver a generar free cash flow positivo, entre la normalización de los niveles de inventario, un capex más controlado y una recuperación de los ingresos.

¿Esto es bueno o malo?

Es importante entender cómo se registran estas inversiones de las que habla el CFO contablemente, porque son muy relevantes.

Para suerte de este artículo, Mauboussin ya escribió sobre Amazon recientemente. Lo más importante a entender es que las inversiones fluyen a través del estado de resultados y no por el balance (como tradicionalmente se hace). Esto NO cambia el FCF, pero sí modifica la valuación. Más detalles al respecto en el apéndice.

Me parece que es bueno entender si Amazon ya ha pasado por una situación similar antes (FCF negativo) y también entender si a lo largo del tiempo ha generado buen rendimiento sobre su capital invertido.

En la gráfica de abajo podemos ver que Amazon ya pasó por periodos de generación de FCF negativos, particularmente 1999 a 2001 y el año pasado, 2021.

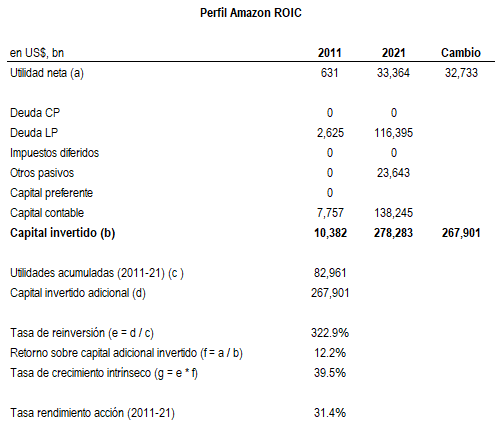

Otra forma de entender la generación de valor y qué tan bien asigna capital Amazon es ver su ROIC histórico. Generalmente esto es lo que guía al rendimiento de la acción.

Lo que nos muestra la tabla de abajo es que Amazon tiende a generar rendimientos sobre capital muy altos, incluso después de cambiar su estructura de capital radicalmente en los últimos 10 años.

En conclusión, diría que (1) esta no es la primera vez que le pasa a Amazon, aunque tenía mucho tiempo de no ocurrirle y (2) me parece que AMZN se ha ganado el beneficio de la duda con ese ROIC histórico.

Como sabemos, retormando los comentarios de Olsavsky, mucha de la optimización del inventario pasa por el cash flow from operations (CFO), las inversiones forman parte del capex (CFInv). Todo esto debería mejorar la estructura de costos hacia adelante.

Como menciona Mauboussin, si ROIC (incremental y del futuro) es mayor a WACC, no sólo el FCF negativo es bueno sino hasta deseable. Parece que Amazon está colocando cimientos importantes en su estructura de costos con la meta definida de maximizar FCF hacia el futuro. Nadie tiene la respuesta sobre el futuro, y la respuesta de si podrá lograrlo o no, la define cada inversionista.

Lo que podríamos decir en el intermedio es que Amazon podría merecerse el beneficio de la duda: (1) el negocio core está creciendo y ganando tracción y (2) la asignación de capital parece bien enfocada.

Mauboussin menciona que: “Una empresa está en una posición de regresar efectivo a los proveedores de capital cuando las operaciones generan más efectivo que las necesidades de inversión. Cuando las necesidades de inversión exceden al efectivo de la operación, la empresa debe levantar capital para llenar este vacío. Para ser claros, el free cash flow negativo no sólo está bien sino que es deseable cuando el rendimiento sobre la inversión es atractivo.“

Revisando números, parece que tomando unos US$20bn de FCF como punto de comienzo (normalizando) y una tasa de descuento de 10% como WACC, el mercado está pensando que el FCF debería crecer ~19% por un periodo de unos 10 años y creciendo ~5% en perpetuidad. Solo para poner contexto, el FCF de Amazon ha crecido ~30% en la mediana de los últimos 10 años.

No parece imposible pero también es todo un reto. Al final la decisión de si esto ofrece un margen de seguridad o no la tiene cada uno de nosotros.

Apéndice

Este análisis surge de: Categorizing for Clarity, de Counterpoint.

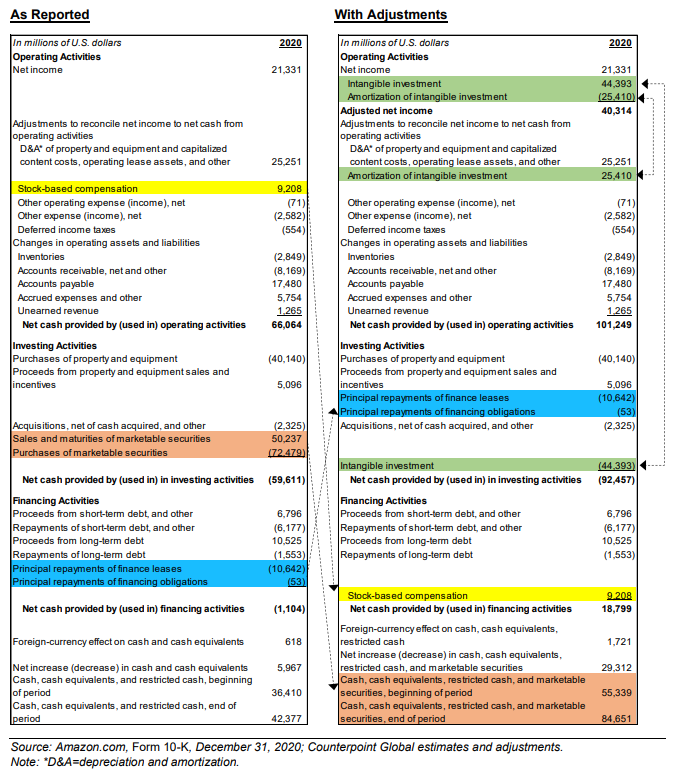

Primero, debemos entender que en el estado de flujos de efectivo, la compra de activos fijos (generalmente denominada propiedades, planta y equipo o PP&E), se registra en los flujos de inversión. Los gastos en activos que se adquieren en arrendamiento (leasing) como bodegas de almacenamiento se registran en flujos de financiamiento.

Para poder analizar mejor las inversiones de Amazon, un ajuste importante sería mandar los flujos de los gastos en leasing para la parte de inversiones, ya que en realidad son contratos de largo plazo. De hecho, Amazon ya se adelantó y por eso nos da una definición de FCF que resta estos gastos.

Otra parte importante es ajustar por los activos intangibles, o las marcas que Amazon va adquiriendo en le camino. Esta parte la dejo en el apéndice de este artículo porque es relevante para la valuación, no para el tema del FCF. (El FCF se queda igual).

Para esto podemos tomar un supuesto de qué % de los gastos administrativos fluye hacia cada parte. Llamemos a este componente la parte A del ajuste a flujos operativos.

Con esto se puede crear otro supuesto de vida útil (Counterpoint usa 5 años) y así crear un calendario para capitalizar y amortizar durante el tiempo. El supuesto B.

El ajuste a flujo de efectivo de la operación no es más que sumar la parte A (gasto en intangibles) a la utilidad neta y después restar la parte B (amortización). El gasto en depreciación y amortización sube por el supuesto B.

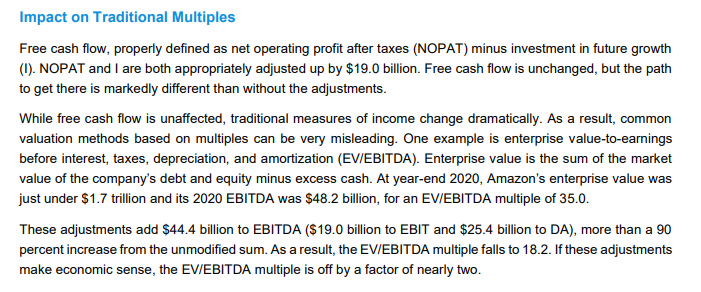

Usando los datos de 2020 para Amazon, los ajustes se ven así:

Mauboussin hace un muy buen punto, y es que la generación de FCF no se ve afectada por estos ajustes, pero la valuación sí, particularmente cuando usamos datos como EV/EBITDA:

En el caso de Amazon, vemos un cambio de 35x hasta 18x ajustado.

Leave a comment