Van Gogh decía que el arte nos exige observación constante y en las inversiones es lo mismo (alguna vez ya mencioné que invertir es arte :)). Google reportó resultados del 3Q22 el 25 de octubre y la acción reaccionó cayendo ~8% en la siguiente apertura. ¿Qué está diciendo el mercado? Hoy vamos a usar Price Implied Expectations (PIE), el método elaborado por Mauboussin y Rappaport en Expectations Investing. El mercado nos da fascinantes oportunidades de aprender.

Estoy usando los tutoriales de Mauboussin y Rappaport, adaptándolos con los datos de Google. Algo muy importante es que son fáciles de usar, independientemente de si hemos leído el libro o no.

A lo que vamos. Mauboussin y Rappaport nos recomiendan identificar el super trigger, el supuesto al modelar que más mueve el estimado de valor. Jugando con los números, nada mueve la aguja para $GOOGL como el crecimiento en ventas. En segundo (pero lejano) lugar tenemos al margen operativo. Las tasas de inversión incremental en activos fijos y en capital de trabajo son los que están en último lugar.

Con esto en mente, juguemos con el modelo para ver tres cosas: (1) qué estimación de crecimiento en ventas tiene el mercado; (2) qué representan las variaciones para el estimado de valor intrínseco y (3) el periodo de pronóstico del mercado.

Lo que el mercado espera

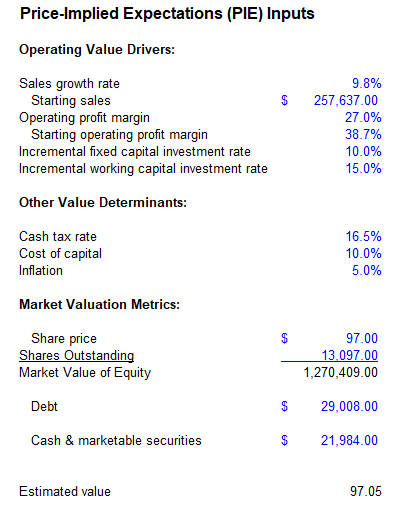

Para llegar a los US$97 por acción, el mercado anticipa un crecimiento en ventas de 9.8% anual, partiendo de las ventas en 2021 de US$257.6bn. El margen operativo esperado es de 27%, con una tasa de inversión en activos fijos de 10% y una tasa de capital de trabajo de 15% sobre las ventas incrementales, respectivamente.

La tasa de impuestos efectiva es 16.5% (cash tax rate) y el costo de capital en 10%. Importante recalcar que el supuesto de inflación es de 5%.

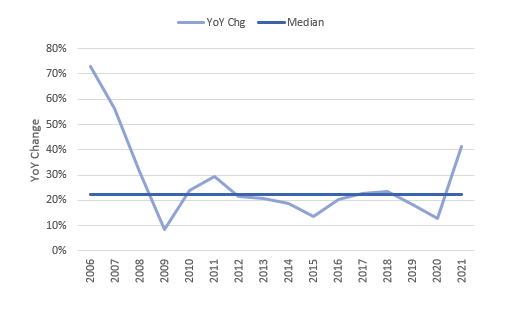

Algo vital es poner estos números en contexto. ¿Cómo saber si esos supuestos de crecimiento en ventas y márgenes son altos o bajos? Si observamos la historia (desde 2006), podemos tener una mejor noción para compararlos vs. lo que colocamos en el modelo.

Las ventas de Google han crecido a una mediana de 22% (promedio de 27%) desde 2005. El margen operativo ha estado en una mediana de 30% (promedio de 28.3%). Parece que los supuestos de crecer al 9.8% anual son muy conservadores, aunque Google ya ha tenido años complicados en crecimiento. Los 3 peores años de crecimiento fueron 2009 (9%), 2020 (13%) y 2014 (14%).

En términos de margen los años más complicados han sido 2018 y 2019, con 20.1% y 21.1%, respectivamente, aunque estos en mi opinión fueron años extraordinarios en cuanto a inversión en R&D que pasó por el estado de resultados. De cualquier manera, me parece justo incluirlo. Parece que una buena parte del pesimismo en Google viene de un supuesto de crecimiento bajo en ventas.

Cómo cambia el valor intrínseco

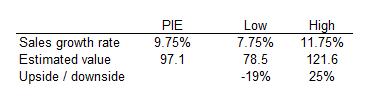

En caso de cambiar el estimado de ventas un poco hacia el lado optimista y pesimista, vemos que GOOGL está ofreciendo una asimetría interesante. Una mejora ligera a 11.75% de crecimiento anual da un estimado de unos US$122, mientras que si cae a 7.75%, el valor estimado cae a ~US$78.5.

Es un hecho que GOOGL es ahora un titán, sus ventas de 2021 fueron de US$257.6bn, lo cual es enorme y por ende, esperar que sigan creciendo a 20% o más es conceptualmente ilógico. Sin embargo, pensar que crecerían a 8% indefinidamente también parece un stretch. Las probabilidades de cualquier escenario las define cada uno de nosotros.

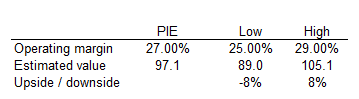

Solo para no dejar, la sensibilidad al margen operativo está incluida en los cálculos. Se reitera la noción de que el super trigger (como dicen Mauboussin y Rappaport) está en las ventas.

Periodo de pronóstico

De acuerdo con el precio de la acción de Google de hoy, rondando los US$97, podemos determinar que el tiempo implícito de estimación por el mercado es muy cercano a 1 año.

En otras palabras, a partir de 2023, el valor generado por la empresa para los accionistas es mayor al valor de mercado el día de hoy. Si los supuestos de margen de 27.0% y el crecimiento de 9.8% es mucho o poco, se lo dejo a cada quien.

Personalmente, me parece que son estimados conservadores e incluso con eso, no hay que esperar mucho para obtener resultados como inversionistas. Las nociones de valor y sus supuestos son piezas clave para aprovechar el vaivén del mercado. De ahí, la firmeza de la mano y el temperamento de cada inversionista hacen la diferencia.

Adjunto la plantilla para quien quiera jugar con sus supuestos.

Leave a comment