En la reunión anual de inversionistas de 1996 de Berkshire Hathaway, Warren Buffett mencionó: “Si el valor de una compañía no es tan obvio que casi te grita, entonces la decisión es muy cerrada.” Con esto, Buffett nos da a entender que las buenas oportunidades de inversión son muy obvias siempre y cuando hagamos nuestro trabajo. ¿Cómo entonces funciona la valuación de una empresa atractiva? En este post haré un ejemplo breve con una gran compañía: Verisign.

![]()

Buffett siempre ha mencionado la importancia de invertir en nuestro círculo de competencia. Aquí ya he escrito al respecto. Me he dado cuenta que el reto más difícil al que nos enfrentamos como inversionistas recae en verdaderamente entender un negocio. En mi opinión, este tema tiene dos vertientes: 1) Comprender que la actividad de un negocio no es lo mismo que la forma en la que hace dinero y 2) La humildad intelectual para reconocer las áreas en las que debemos trabajar para expandir nuestro conocimiento (Esto no quiere decir que no se puede aprender, significa que va a requerir subirnos a esa curva de aprendizaje).

Fallar al entender un negocio puede ser muy costoso. En mi opinión, el mejor consejo al invertir es dedicar la mayor parte del tiempo a entender un negocio, aprovechando nuestro conocimiento en ciertas áreas, como dice Peter Lynch.

Buffett y Munger hablan de separar negocios entre “fácil” y “muy difícil” de entender. Catalogar a las empresas de esta forma puede ahorrar mucho tiempo y frustración. Al invertir, nunca se nos otorgan puntos porcentuales extras por tener una tesis de inversión compleja.

Verisign es una empresa dedicada al mantenimiento de uno de los pilares de internet: los dominios .com y .net. En resumidas cuentas, VRSN se encarga de direccionar los dominios y asegurarse de que el internet funcione correctamente. Nada más. La empresa cobra una cuota simple de forma anual por el uso del dominio. Me parece que una excelente descripción de la compañía fue realizada por John Huber, de BaseHitInvesting.com. Su análisis y explicación de la empresa se pueden encontrar aquí.

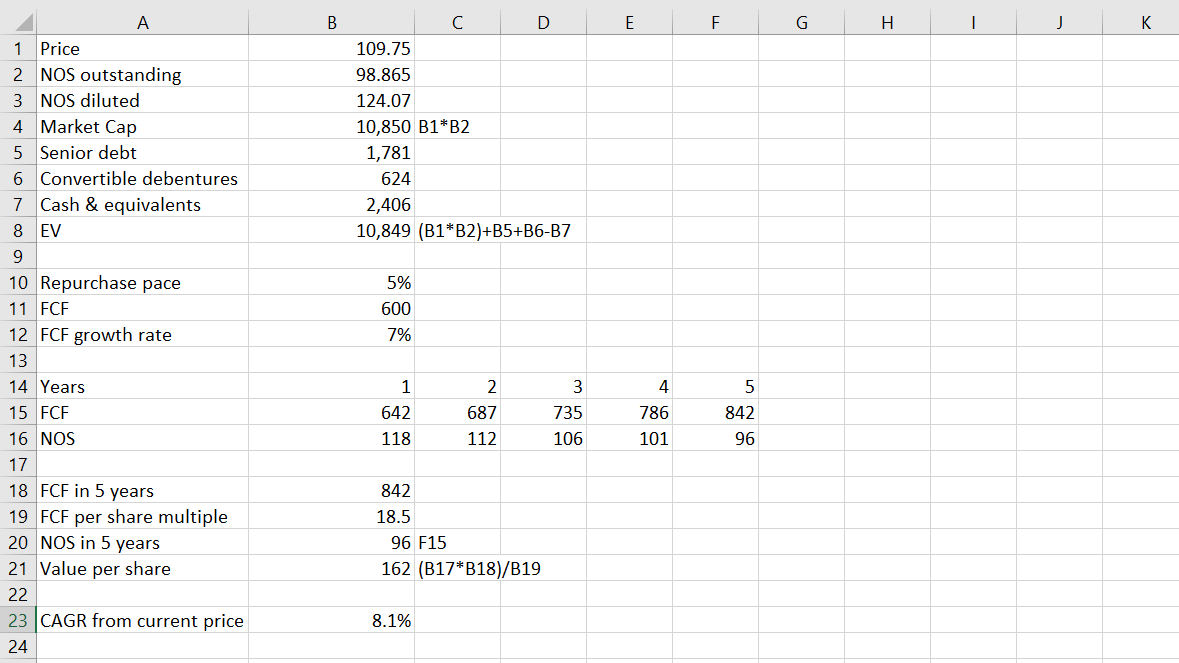

Antes de actualizar y expandir el ejemplo de Huber, creo que es importante aclarar algunas cosas. Para empezar, siempre he creído que NO es posible utilizar el mismo método de valuación para todas las empresas. Charlie Munger ha repetido varias veces que “para el hombre con un martillo todo parece un clavo”. Creo que antes de empezar a utilizar algún método en particular, es necesario entender cómo funciona un negocio para después pensar en la herramienta que más nos sirva para determinar su valor. En el caso de Verisign, que es una empresa que prácticamente cobra rentas por sus servicios de forma anual y que a través del tiempo ha mostrado márgenes y crecimiento de free cash flow estable, utilizar un método de proyección a 5 años me parece muy razonable.

Para Verisign, hay tres cosas que juegan un rol muy importante. Uno es el paso de recompra de acciones. Verisign es un “caníbal” ya que ha comprado sus propias acciones de forma constante en el tiempo. Históricamente esta tasa de recompra ha estado por encima del 5% de forma anual, pero para ser conservadores asumiremos 5%. Segundo, el free cash flow ha crecido en promedio 7% durante los últimos 10 años, así que debido a la estabilidad del negocio y la poca ciclicidad que tiene, podemos usar el 7% como un buen referente de crecimiento hacia adelante. Por último, el múltiplo al que cotiza Verisign (P/FCF) es generalmente 20. Yo estoy utilizando 18x por ser conservador. Siempre he creído que es mejor sorprenderse del lado positivo a pecar de optimista y decepcionarse. La valuación se ve así:

En la misma reunión de inversionistas que mencioné en este post, Charlie Munger también dijo: “Warren siempre habla de estos flujos descontados. Nunca lo he visto hacer uno de estos análisis.” Personalmente, prefiero este tipo de valuaciones “back of the envelope”, que todos podemos hacer de forma sencilla a un modelo elegante con muchos supuestos y teoría. Hay varias conclusiones interesantes de este modelo sencillo:

- El concepto de costo de capital está fuera de la ecuación. No existe una tasa de descuento. Más bien, el modelo arroja una tasa potencial de apreciación bajo supuestos conservadores. La decisión de aceptar una tasa de 8% de forma anual durante los próximos años recae en cada inversionista. Habrá quienes la rechacen por ser muy baja, o quienes la acepten por ser alta. La decisión la toma el inversionista dependiendo lo que está buscando, no su perfil de riesgo.

- Esto nos lleva al segundo punto: el riesgo de Verisign es bajo. Esto no está basado en su volatilidad, más bien está basado en los fundamentales de la empresa. Si el precio de Verisign cae, el CAGR potencial tiene que ser mayor a 8% y por ende, el riesgo es menor. Klarman ha dicho hasta el cansancio que pensar en que el riesgo es volatilidad es un grave error. Nassim Taleb ha dicho muchas veces que cuando hay menos volatilidad (por ejemplo ahora con el VIX), el riesgo potencial es mayor. La volatilidad puede ser un buen amigo del inversionista paciente, y no tiene nada que ver con que el precio suba o baje. El riesgo debe medirse por la probabilidad de perder dinero por la cantidad de pérdida potencial. En el caso de Verisign, la probabilidad de que la gente deje de pagar por el uso del dominio .com y .net (los más solicitados) es realmente baja.

La valuación de Verisign es muy sencilla porque el entendimiento del negocio lo permite. Esto no quiere decir que este ejemplo se pueda utilizar para alguna otra compañía. Más bien, es un ejemplo sencillo que prueba que si entendemos bien la naturaleza de un negocio y sus principales drivers, los números son lo más fácil de realizar. Los modelos elaborados de valuación nos generan dos sesgos importantes a nivel psicológico: 1) un grado de compromiso a nuestro trabajo (lo que los psicólogos llaman sunk-cost fallacy) y 2) una falsa ilusión de certidumbre. Cuando entendemos bien lo que pasa, solo necesitamos una noción del valor de las empresas. Si la decisión requiere estirar los números, es mejor esperar a la siguiente oportunidad.

Como mencionaron el maestro de Buffett, Ben Graham: “No necesitas saber el peso exacto de un hombre para saber que tiene sobrepeso.” y John Maynard Keynes: “Es mejor estar vagamente correcto que precisamente equivocado.”, es vital tener una noción del valor de las cosas antes de invertir, pero no es un requerimiento llegar a un valor exacto con números decimales.

Leave a comment