“La mayor ventaja que puede tener un inversionista es la orientación de largo plazo.” – Seth Klarman

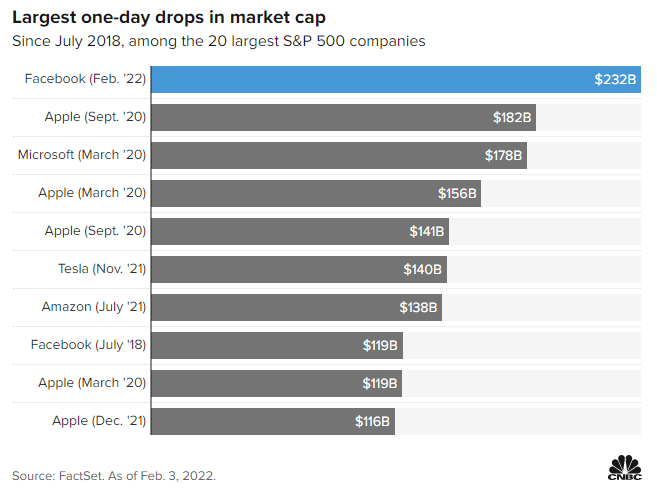

A ninguna empresa le gustaría tener el récord de la mayor pérdida en capitalización de mercado, pero Facebook (FB) lo volvió a hacer. En julio de 2018, también después de presentar resultados trimestrales del 2Q18, las acciones de FB perdieron ~US$120bn. Después de sus resultados del 4Q21, las acciones cayeron -26%, reflejando una pérdida en market cap de US$232bn. ¿Tiene razón el mercado en su reacción, o hay espacio para oportunidades? Repasemos algunos hechos que pueden ayudar a contestar esta pregunta.

Antes de comenzar, partamos de dos ideas fundamentales y después veamos cómo se conjugan.

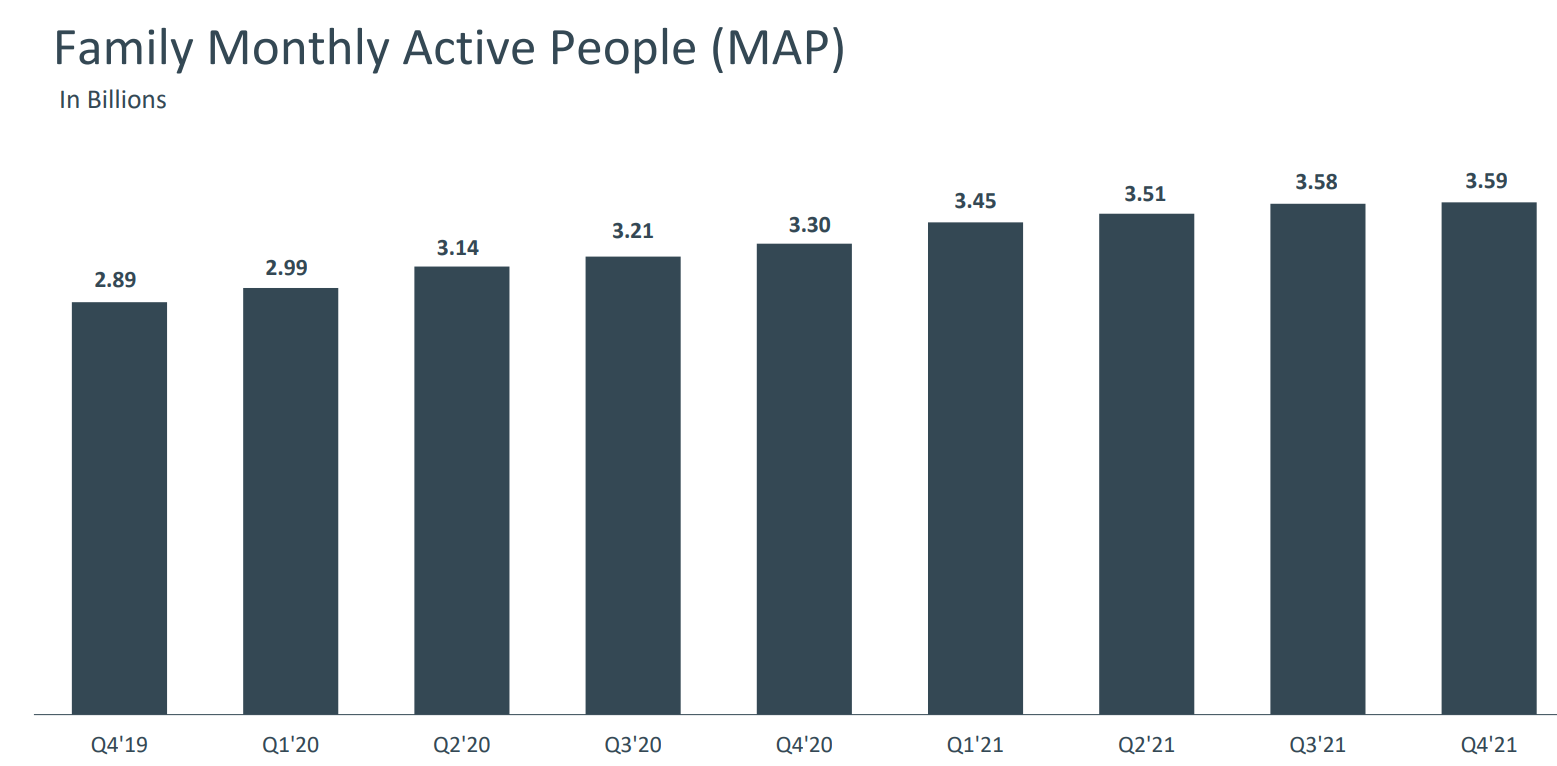

#1 – ¿Cómo genera dinero Facebook?: FB genera dinero cobrando por anuncios que llegan a una red de casi 3.6 billones de usuarios totales a través de sus plataformas: WhatsApp, Facebook e Instagram. Es a través de estas plataformas que los usuarios reciben (además de exposición a los temas y personas que cada uno sigue), anuncios que hasta ahora habían sido muy específicos para ellos. Esto hace mucho sentido para empresas con cualquier tipo de presupuesto de publicidad, ya que todas buscan mayor alcance por dólar gastado. Nada de esto serviría sin lo que se llama network effects, que nos dice que el valor de una red (como WhatsApp) crece en valor conforme más personas la usan. En la práctica, el poder bajar una sola aplicación y saber que casi toda tu red está en la plataforma hace que los clientes sean hasta cierto punto cautivos. Esto recientemente quedó demostrado cuando FB y sus plataformas dejaron de funcionar pero la gente siguió usándolas. El uso, las costumbres y la misma red generan altos switching costs.

Al poder distribuir los anuncios de manera digital, los costos de Facebook son hasta cierto punto bajos, creando márgenes altos. Los márgenes operativos de FB son superiores al 35%.

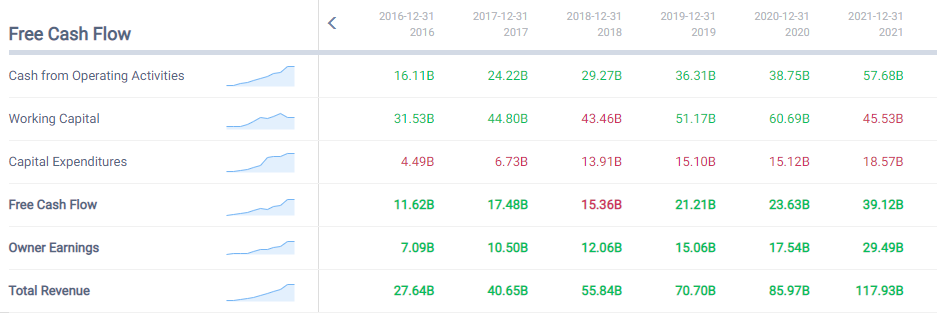

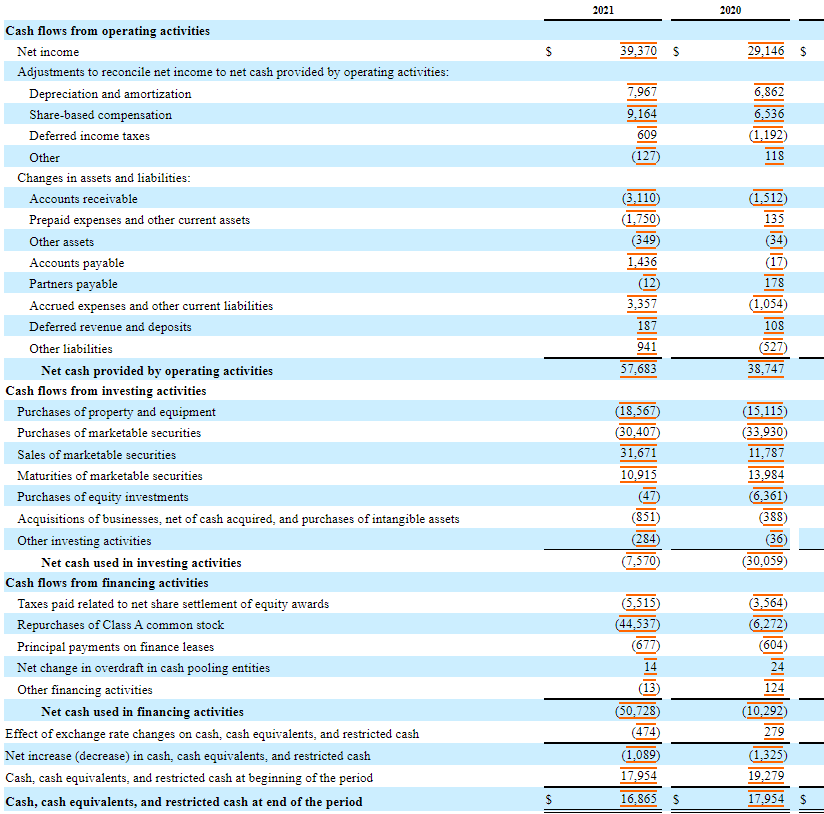

De forma aún más importante, lo que genera Facebook de free cash flow es impresionante. Aquí una muestra de lo que ha generado en los últimos años.

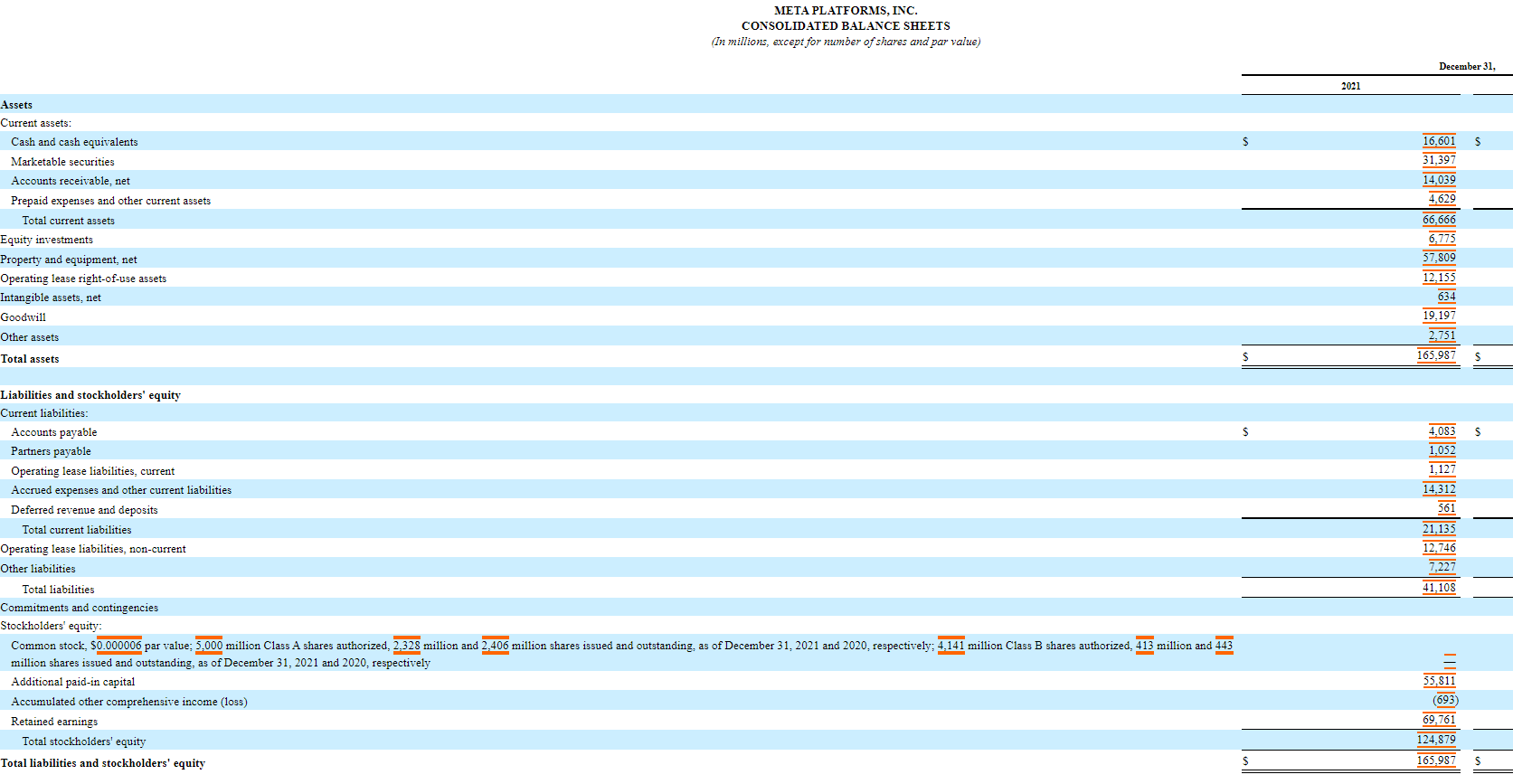

Por último, parte de lo más impactante de FB es la poca cantidad de deuda que necesita para generar esos rendimientos. Dando un vistazo a su hoja de balance pareciera que al menos por lo pronto, no tendría problemas de solvencia y/o liquidez.

#2 – ¿Cómo estima valor el mercado accionario? – El precio de cualquier acción es simplemente el estimado de valor por parte del mercado en cualquier punto en el tiempo. La forma de estimar valor es proyectar los flujos del futuro y descontarlos a valor presente. Buffett ha mencionado dos cosas vitales al respecto:

Valor intrínseco es un concepto muy importante que ofrece el único método lógico para evaluar qué tan atractiva es una inversión y una empresa. El valor intrínseco puede ser definido de forma simple: Es el valor descontado del efectivo que es generado por parte del negocio durante el resto de su existencia.

Warren Buffett

Aunque la mecánica es simple, el cálculo está lleno de supuestos que varían de inversionista a inversionista, explicando así el por qué el precio es un estimado de valor y nunca el valor real de un activo (aunque en el largo plazo el mercado hace una buena tarea cerrando esta diferencia). Aunado a esto, una empresa es una entidad vida, con planes y estrategias, así que la valuación siempre es dinámica.

El cálculo del valor intrínseco, sin embargo, no es tan simple. Como la definición sugiere, el valor intrínseco es un estimado más que una figura precisa, y es adicionalmente un estimado que debe cambiar si las tasas de interés cambian o si los flujos de efectivo del futuro son revisados. Dos personas viendo el mismo grupo de datos, es más, esto aplicaría hasta para Charlie y yo, deben de forma inevitable llegar a diferentes estimados de valor. Esta es una de las razones por las que nunca publicamos nuestros estimados de valor intrínseco.

Warren Buffett

#3: ¿Qué está empezando a descontar el mercado con Facebook? – En artículos recientes hemos tocado el punto de que lo que le interesa al mercado siempre será el futuro (reflejado los estimados actuales de valor, gracias a la herramienta matemática valor presente). Márgenes y ROICs altos como los de Facebook significan nada si en el futuro reinvierten capital a tasas más bajas, ya que esto significaría destruir valor. Entonces (y esta es la mejor parte de las inversiones), ¿cómo conectamos la narrativa de la empresa con la caída en estimados por parte del mercado? Aquí la lista de prioridades en cuanto a inversión que mencionó Zuckerberg durante la llamada de resultados:

Después de seguir a la empresa por algún tiempo, me da la impresión de que el reciente desencanto del mercado con FB tiene su origen (primordialmente) en tres cosas:

- El cambio en App Tracking Transparency que puso en marcha Apple: Esto afecta la precisión de los anuncios de Facebook y por ende, hace menos atractivo a Facebook como opción de publicidad. En la llamada de resultados el equipo estimó un impacto de US$10bn en ventas de forma anual (~7% de las ventas estimadas de 2022 por parte del consenso). Las dinámicas son muy interesantes, ya que Google es capaz de evitar formar parte esta restricción y sin duda parece ser un beneficiado. (Como dirían las abuelitas: Pero esa… es otra historia).

- La competencia en las formas de consumir contenido – Mark Zuckerberg reconoció en la llamada con analistas que la forma de interactuar con las redes sociales está migrando hacia formatos de videos cortos, incluso si no son generados por alguien en nuestra red de contactos. Impulsar a Reels, el formato de videos cortos de FB, fue la prioridad #1 en la lista de inversiones para la empresa.

- La entrada al Metaverso – Quizás la parte que genera más escepticismo entre inversionistas. Zuckerberg ve un futuro en el que la realidad física y la virtual se mezclan para generar experiencias más ricas. Dado que aún parece lejano por cuestiones de hardware, ya tenía un tiempo afectando el precio de la acción, debido a la fuerte inversión que ha requerido.

Nada de esto es barato. La empresa mencionó que espera gastar entre US$29 y US$34bn que serán distribuidos principalmente en servidores, centros de datos, redes, oficinas e infraestructura. Aunque Facebook mencionó que ya está trabajando en varias soluciones, la implementación (y más importante) y su adopción tardarán algo de tiempo en verse reflejado en actividad por parte de los usuarios y por ende, en ingresos de publicidad.

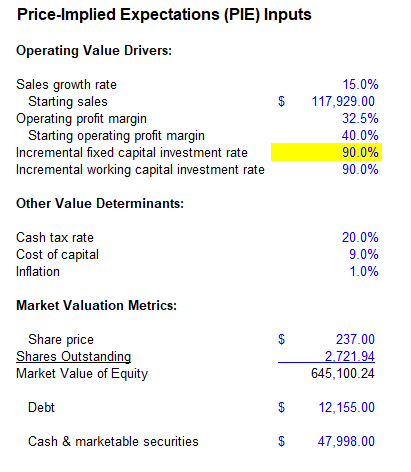

¿Cuándo existen oportunidades? Leyendo el nuevo libro de Mauboussin y Rappaport, Expectations Investing, un gran consejo es usar los números del consenso y nuestros supuestos para determinar el número de años de free cash flow se requieren para justificar el precio actual de la empresa. A veces encontraremos que los cambios que está sufriendo la empresa son permanentes y en otras ocasiones podrían ser solo temporales.

Otra forma de verlo es cuánto tiempo el mercado espera que una empresa genere rendimientos en sus inversiones incrementales de capital por encima del costo de capital.

Usando su tutorial, podemos llegar a entender lo que el mercado está pensando. Para 2025, el consenso de analistas tiene un margen operativo cercano a 33% con ventas creciendo alrededor de 15% por año. Usando algunos supuestos conservadores para impuestos y costo de capital, me parece que el mercado está pensando que Facebook será capaz de lograr generar valor en sus inversiones entre 5 y 7 años más, esto incluso considerando que de cada US$100 de ventas adicionales, reinvierten US$90.

Otro gran consejo de Mauboussin es el de usar nuestros modelos para llegar al precio actual, así entender lo que el mercado está incorporando en el precio. A simple vista, el mercado parece estar pensando que el free cash flow crecerá solo 10% en los próximos años, contra ~30% de crecimiento anual compuesto en los últimos 5 años.

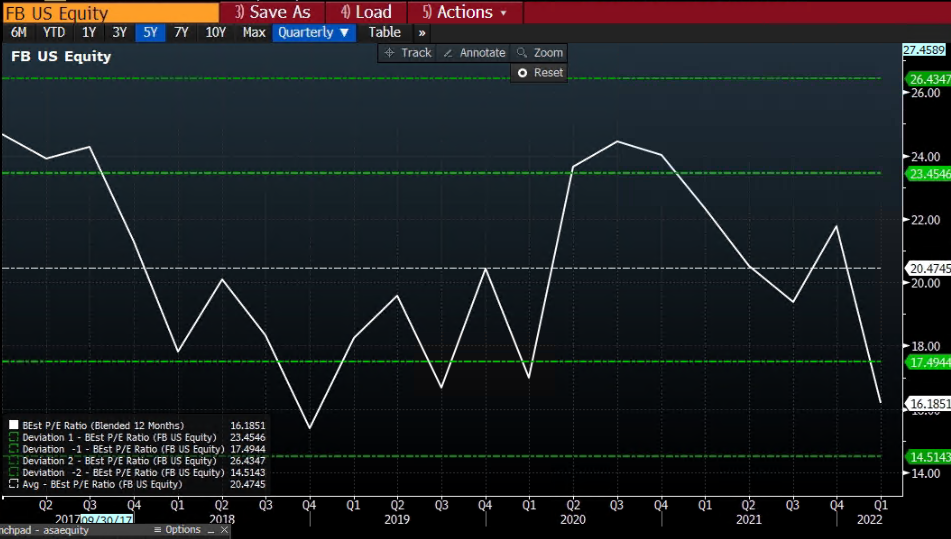

Una buena referencia son los múltiplos. Viendo el forward PE de FB, encontramos que está cerca de su valuación más baja, la de Diciembre de 2018.

Un último punto que es importante es analizar las recompras de acciones. Durante 2021 FB destinó US$44.5bn a recomprar acciones, cifra muy superior a los US$6.2bn que dedicaron durante el 2020. En general, podríamos pensar que la administración ve con buenos ojos las caídas en los precios (incluso antes de la corrección de 26% de hace unos días). Según el reporte 10-K, aún les quedan autorizados US$39.8bn para recomprar.

¿Es entonces Facebook una oportunidad de inversión? Sin sonar como economista, la respuesta es depende. Como inversionistas debemos pensar si la estrategia de FB hace sentido en el contexto de defender su posición competitiva, además de pensar si la inversión del Metaverso es una que hace sentido o es más bien un desperdicio de capital.

Yogi Berra decía que es difícil hacer predicciones, sobre todo aquellas sobre el futuro. Al mismo tiempo, como ya nos mencionó Buffett, nuestro estimado de valor intrínseco es lo que debe guiarnos. Seth Klarman mencionó que el value investing no es más que la boda entre una racha contraria y una calculadora. Si tenemos confianza en nuestro estimado de valor, aún con estimados conservadores, son estos grandes movimientos los que crean oportunidades.

El padre de las inversiones, Ben Graham (en 1934), definió invertir como “una operación que, a través de análisis profundo, ofrece seguridad de la cantidad invertida y un rendimiento satisfactorio”. Antes de pensar en lo que podemos ganar, es muy importante preguntarnos ¿cuánto podemos perder? Una apuesta asimétrica (si pierdo, pierdo poco y si gano, gano mucho) es lo que todos debemos tener en mente.

Para bien o para mal, Facebook sigue haciendo historia y creando grandes oportunidades de hacer dinero (en la subida o la bajada) para aquellos inversionistas con visión. Una cosa es segura, el descubrimiento de precios sigue vivo a pesar de los algoritmos (o tal vez a causa de ellos) y las oportunidades para los inversionistas activos seguirán existiendo.

Leave a comment