De Septiembre de 2012 a Abril de 2013, Apple perdió 44% de su capitalización de mercado en la bolsa. Desde el punto más bajo de Abril de 2013 a la fecha, Apple ha entregado un rendimiento anual promedio de 32%, algo equivalente a duplicar su valor cada 2.25 años, de acuerdo a la regla del 72. ¿Qué lecciones atemporales hay aquí para nuestras inversiones?

Precio de las acciones de Apple en 2012-13

Invertir es fascinante porque es en realidad un encuentro de meta-juegos (sin referencia al Metaverso, Zuck 🙂 ). El mercado se mueve por narrativas y cualquier diferencia contra ellas cambia el sentimiento de los inversionistas. Dos variables entran al juego: el tamaño de la diferencia contra las expectativas (o sorpresa) y su sentido, que puede ser positivo o negativo.

Encuentro 4 lecciones claves en el caso de Apple en 2012-13:

- Los medios de comunicación están para vender y después informar

- Lo que realmente importa son los fundamentales y ventajas competitivas

- El mercado olvida con facilidad y no es eficiente todo el tiempo

- En tiempos de pánico, gana quien no se está aventando por la ventana

En 2012, Apple era una de las consentidas del mercado. La narrativa era que gracias al iPhone, un producto premium, la empresa podía seguir generando márgenes muy altos. Sin embargo, cuando la empresa comenzó a reportar resultados distintos a lo esperado, surgieron varias dudas:

- ¿Es realmente el iPhone un producto preferido entre los consumidores?

- ¿La caída en márgenes es permanente?

- ¿Es realmente Tim Cook un visionario o le quedó grande el puesto?

- ¿Habrá más cambios de personal en la empresa que afecten su estrategia?

- ¿Qué hará Apple con tanto efectivo si no tiene donde ponerlo? (Apple tenía algo como US$28bn en efectivo y 0 deuda)

Abordemos la respuesta a través de las 4 lecciones.

Los medios de comunicación están para vender y después informar

Los cambios en narrativa suceden muy rápido (podemos confirmar con Facebook). En el 2012, los titulares eran devastadores:

- These Two Charts Show Why Apple’s Stock Price is Collapsing – Business Insider

- Five Ways Apple Has Lost its Bite – The Guardian

- Apple’s Profit Falls Despite Higher Sales of iPhones – New York Times

- Apple Loses More Than $30 billion in Value After Unveiling New iPhones – Variety

- Apple’s Shares Swallow biggest Loss in Four Years – Reuters

Charlie Munger habla de nunca olvidar el poder de los incentivos. Identificarlos en cada jugador del mercado es vital. Para los medios de comunicación, lo que genere clicks y visitas es irrelevante, lo importante es el tráfico para atraer más comisiones de publicidad. En general, las grandes historias de éxito y fracaso son las que acaparan nuestra atención. Los medios añaden valor con certeza, pero el uso de este tipo de titulares solo alimentan la curiosidad de los lectores potenciales y el sentimiento existente por parte del mercado.

Lo que realmente importa son los fundamentales y ventajas competitivas

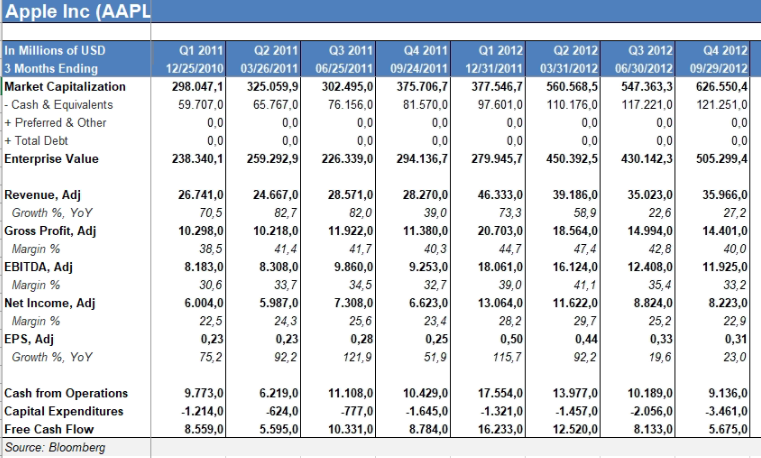

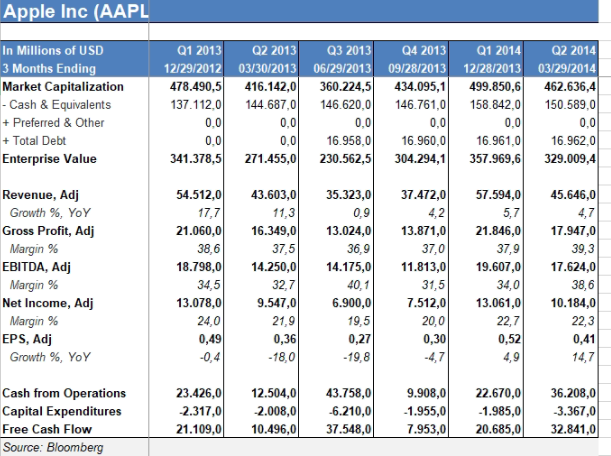

A pesar de que los medios busquen prolongar el sentimiento con más artículos y videos al respecto, los ojos del inversionsita inteligente ya voltearon a otro lugar: los fundamentales de la empresa. Por esas épocas, los datos fundamentales de Apple se veían así:

A los inversionistas no les gustaron las caídas en márgenes (bruto, EBITDA y neto), además de una reducción en free cash flow importante. Esto despertó muchas dudas sobre la continuidad del modelo de negocio de Apple. Ahondamos en este tema un poco más adelante.

El mercado olvida con facilidad y no es eficiente todo el tiempo

En pocas palabras, la eficiencia del mercado es qué tan bien (o mal) los precios de los activos reflejan toda la información disponible sobre ellos. Existen varios tipos y un debate formal sobre su existencia. Me parece que volteando a ver la práctica, el mercado sí es eficiente en el mediano y largo plazo, aunque en el corto plazo es mucho más reactivo. El mercado siempre tendrá un elemento emocional. Esto explica por qué de vez en cuando vemos osciliaciones de precio tan grandes, incluso en las empresas más seguidas de la bolsa, en donde en teoría no hay una ventaja de información para nadie. Charlie Munger lo pone de esta manera:

Creo que es parcialmente correcto que el mercado sea eficiente, lo que lo hace muy difícil de vencer simplemente siendo un inversionista inteligente. Pero no creo que sea totalmente eficiente en absoluto. Y la diferencia entre ser totalmente eficiente y algo eficiente deja una enorme oportunidad para que personas como nosotros obtengamos estos récords inusuales. Es lo suficientemente eficiente, por lo que es difícil tener un gran historial de inversión. Pero de ninguna manera es imposible. Tampoco es algo que solo unas pocas personas puedan hacer. El tres o cuatro por ciento superior del mundo de la gestión de inversiones lo hará bien.

Charlie Munger

En el caso de Apple, quedó demostrado que lo importante es el futuro y al ser incierto, el sentimiento de corto plazo es dominado por la narrativa. Cuando la narrativa es tan pesimista como a finales de 2012 para Apple, habrá siempre un tiempo de incertidumbre y (aún) mayor pesimismo. Esto es normal y parte de las fluctuaciones normales de cualquier negocio.

Además, debemos recordar que los datos fundamentales de cualquier empresa llevan unos 3 meses para conocerse de forma auditada. Esto quiere decir que entre un reporte trimestral y otro, hay mucho espacio para conjeturar sobre lo que viene adelante. Esto es muy atractivo para los medios de comunicación en particular, pero el inversionista inteligente está mejor apartado del ruido.

En tiempos de pánico, gana quien no se está aventando por la ventana

Con tanto ruido en los medios y la acción cambiando de precio cada segundo, ¿cómo actuar con ecuanimidad? Invertir no requiere que seamos santos, pero algo de filosofía ayuda. Una de las grandes lecciones del Buda es que la vida es sufrimiento. Del mismo modo, Lao Tse nos dijo: “¿Posees la paciencia para esperar hasta que el lodo se asiente y el agua esté clara? ¿Puedes permanecer inmóvil hasta que la acción correcta surja por sí misma?

Antes de mandar una orden de compra y venta, es importante recordar que una acción es un pedazo de una empresa y que su valor no cambia de forma súbita. Sin duda, las noticias pueden afectar el valor, pero es importante analizar con calma antes de tomar una decisión de inversión. Pensémoslo así: Si tengo un puesto de comida y mis márgenes cayeron un trimestre, es raro pensar que voy a cerrar el negocio. Las empresas son organismos vivos que interactúan con proveedores, clientes y muchas variables más. La tendencia de largo plazo es la que importa, no la volatilidad de resultados en el corto plazo.

Si las noticias no cambian de manera drástica los pilares de nuestra tesis de inversión, he aprendido que lo mejor es esperar y observar la evolución del negocio. Generalmente los cambios son visibles en 2-3 trimestres, lo que da pie a una mejor evaluación de la administración y su ejecución. En el caso de Apple, esto fue exactamente lo que sucedió, con mejoras visibles a partir de mitades de 2013.

De hecho, podría argumentar que si no estás dispuesto a reaccionar con ecuanimidad ante una caída del precio de mercado del 50 % 2 o 3 veces por siglo, no eres apto para ser un accionista y mereces el resultado mediocre que vas a obtener en comparación con las personas que tienen el temperamento y que pueden ser más filosóficos sobre estas fluctuaciones del mercado.

Charlie Munger

Al inversionista inteligente le quedaba una opción: evaluar qué tan bueno era Apple asignando capital y pensar en si el negocio era sostenible en el largo plazo. Reconozco que esto parece mucho más sencillo con el beneficio de la retrospectiva. Como dice la frase: el éxito generalmente deja huellas. Para las empresas a veces el fruto del éxito es simplemente el ganarse el beneficio de la duda ya que esto se traduce en tiempo para implementar la estrategia.

Abro un paréntesis en este tema porque es fascinante y bastante amplio. En teoría, el precio de una acción refleja los fundamentales de una empresa. En la práctica, se ha comprobado que el comportamiento de la acción puede afectar los fundamentales y estos a su vez el precio, en una especie de círculo virtuoso. Esto concepto fue denominado reflexivity por nada menos que George Soros. Aquí un video con Michael Mauboussin hablando del tema recientemente. Por cierto, menciona el ejemplo de Tesla y estoy seguro Elon Musk comprende (e implementa) al 100% este concepto.

Siguiendo con el ejemplo, así podía haber pensado un inversionista en la asignación de capital de Apple en 2012. Para empezar, en su carta a inversionistas de 1984, Buffett ha recomendado un atajo:

Las ganancias no restringidas deben retenerse solo cuando existe una perspectiva razonable, preferiblemente respaldada por evidencia histórica o, cuando corresponda, por un análisis reflexivo del futuro, de que por cada dólar retenido por la corporación, se creará al menos un dólar de valor de mercado. Esto sucederá sólo si el capital retenido produce ganancias incrementales iguales o superiores a las que generalmente están disponibles para los inversionistas.

Warren Buffett

Con datos al cierre de 2011, veíamos que Apple generaba buen valor por dólar de utilidad retenida. Aquí es vital hacerse preguntas sobre la estrategia del producto y de la empresa. Apple estaba aún implementando cambios en la App Store, que después se convertiría en una de las avenidas de resultados más importantes. Además, no había otro producto de hardware como Apple Watch o Airpods en el mercado.

Me parece que hasta el momento lo más prudente para un inversionista era no perder de vista la generación de free cash flow, ya que esta es la gasolina de los rendimientos. ¿Cómo? Es sencillo. El free cash flow puede usarse para iniciar nuevas líneas de negocio, adicionar capital a las que ya funcionan, retener talento, liquidar deudas, recomprar acciones, pagar dividendos, entre otras opciones. El free cash flow es similar al oxígeno para las empresas, por ende es tan importante seguirle el paso.

Alguien que entendió muy bien esta dinámica fue Warren Buffett, ya que entendió bien que la generación de free cash flow por parte de Apple había llegado para quedarse. Aquí le dice a Becky Quick en menos de 4 minutos lo que le gusta y por qué (y también está la versión de Weschler, uno de sus dos portfolio managers, aquí). Como nota, Buffett ha obtenido una ganancia de casi US$120 billones de su posición en Apple.

Apple tiene una franquicia de consumidores extraordinaria. Veo qué tan fuerte el ecosistema es, en un grado extraordinario. Estás muy, muy atrapado, al menos psicológica y mentalmente en el producto que estás usando. Es un producto muy pegajoso.

Warren Buffett

Algo muy importante que menciona Buffett es que no se enfoca en las ganancias del siguiente trimestre o año, pero sabe que millones de personas viven su vida a través del ecosistema de Apple. En mi opinión, destilar así una tesis de inversión: en dos o tres ideas importantes que se sostengan bien contra viento y marea, es la misión de un gran inversionista. Claro, la marea siempre trae volatilidad, pero como recién mencionó Munger en su entrevista del Daily Journal: Quiero nadar bien contra la marea. No estoy tratando de predecir la marea. (También está la versión transcript).

El value investing no es más que pagar menos por el valor recibido. Esto puede ocurrir cuando conocemos bien las ventajas competitivas de una empresa, ya que hace que nuestros supuestos del futuro tengan mejores probabilidades de parecerse a nuestros escenarios.

Leave a comment