El rendimiento sobre capital es una de las métricas más útiles para los dueños de negocios. En un sólo número nos dice qué tan eficiente es el negocio generando rendimientos. ¿Cómo medirlo? ¿Para qué sirve? Parafraseando un poco a Isaac Newton, la idea de este post es apoyarnos en los hombros de los gigantes y entender mejor esta métrica y su utilidad.

“Dejando a un lado el precio, el mejor negocio para invertir es aquel que durante un periodo extendido de tiempo puede emplear grandes cantidades de capital incremental a altas tasas de rendimiento. El peor negocio para el dueño es aquel que debe hacer lo opuesto, eso es, emplear consistentemente cada vez más grandes cantidades de capital a tasas bajas de rendimiento. Desafortunadamente, el primer tipo de negocio es muy difícil de encontrar: La mayoría de los negocios de altos rendimientos necesitan relativamente poco capital. Los inversionistas de estos negocios se beneficiarán si el negocio paga la mayoría de las utilidades como dividendos o hace recompras de acciones significativas.” – Warren Buffett (Carta a inversionistas 1992)

“En el largo plazo, es difícil para la acción de un negocio obtener un rendimiento mucho mejor que el rendimiento que obtiene el negocio de la que es parte genera. Si el negocio genera 6% sobre capital por 40 años y mantienes la acción por 40 años, no obtendrás algo muy distinto al 6%, incluso si originalmente compraste a un gran descuento. Del lado opuesto, si tienes un negocio que genera 18% sobre capital por 20 o 30 años, incluso si pagas un precio que parece excesivo, terminarás con un buen resultado.” – Charlie Munger

Aswath Damodaran, uno de las personas más respetadas en el mundo con respecto a valuación de empresas y profesor en NYU, escribió en este paper lo que es el ROIC (return on invested capital) y cuál es su diferencia contra algunas otras métricas como ROE (rendimiento sobre capital contable).

Damodaran menciona que ROIC mide el rendimiento sobre todo el capital, deuda y capital contable invertido en activos. La forma de desglosar esta definición es:

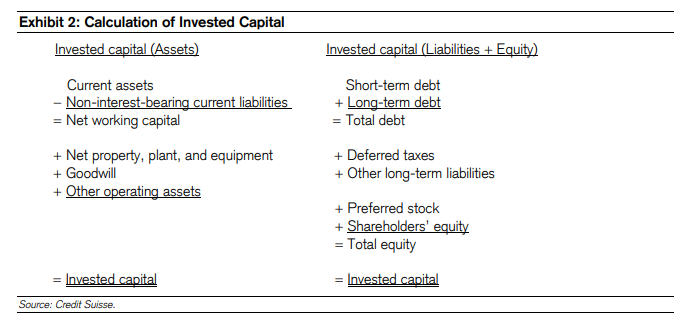

Capital invertido (Invested capital) = Activos fijos + activos circulantes – pasivos circulantes – efectivo; o el equivalente:

Invested capital = Activos fijos + capital de trabajo ex-efectivo

Michael Mauboussin, uno de los mejores pensadores sobre inversiones (y gran autor de libros) nos enseña otra forma de calcular invested capital en este paper que publicó cuando formaba parte de Credit Suisse.

Dado que ROIC mide el rendimiento sobre una medida amplia de capital, es decir lo que genera la empresa para accionistas de todo tipo y aquellos que invirtieron en la deuda de la empresa a cambio de un rendimiento, la mejor medida de flujo se llama NOPAT (O net operating profit after tax), que mide el flujo operacional que realmente recibirían los inversionistas de todo tipo una vez pagados los impuestos. Esta parte es muy sencilla, es usar EBIT (earnings before interest and taxes) y se multiplica por (1 – tasa de impuestos %). Esto se hace para evitar contar dos veces el beneficio de impuestos, ya que el costo de capital ya lo refleja (el costo de deuda en particular ya incorpora el beneficio fiscal).

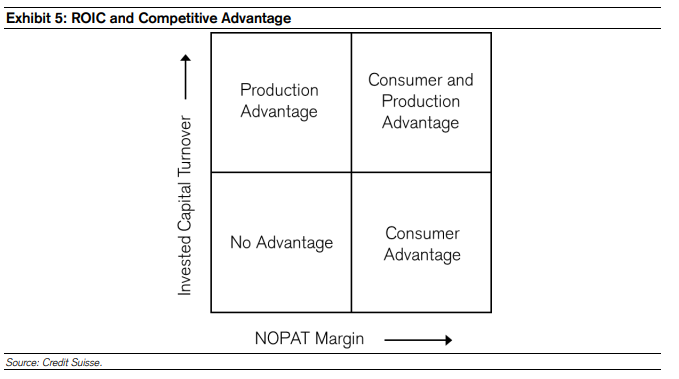

Lo más relevante del ROIC es todo lo que nos dice. Recordando, el numerador (la parte de arriba de la ecuación) nos dice qué tanto margen obtenemos (NOPAT) con respecto a las ventas. La parte del denominador nos indica qué tanto capital utilizamos. De este modo, comenzamos a ver que el ROIC no es simplemente un ejercicio académico o puramente un cálculo. Es un número muy útil que nos indica qué tan eficiente es la empresa asignando capital y nos da indicios de la existencia de ventajas competitivas.

Regresando a lo que mencionó Buffett, el pasado nos ayuda mucho a entender el presente y atrevernos a proyectar lo que pasará en el futuro. Como ya mencionó otro gran inversionista, Stanley Druckenmiller, lo que el mercado refleja hoy es lo que puede pasar en el futuro (en particular en la opinión de Druckenmiller, los siguientes 18 meses). Es por eso que la frase de Buffett tiene una palabra clave: incremental. Esto quiere decir, capital adicional, o el que se agregará (en el futuro) a las condiciones actuales. Si una empresa no posee ventajas competitivas, no podrá sostener los márgenes altos y eventualmente regresará a generar tasas de rendimiento sobre capital en línea o por debajo del promedio de la industria, lo que se debe traducir en una valuación con menor premio. Por el otro lado, si la empresa tiene ventajas competitivas, es muy probable que el mercado se sienta cómodo asignándole una valuación más rica a la empresa que al promedio, ayudando así al precio de la acción. Así concluimos que lo que menciona Charlie Munger es verdad, como inversionistas estaremos mejor invirtiendo en negocios que producen un ROIC elevado, siempre tomando en cuenta que cada día que pasa la competencia está buscando maneras de ganar mercado y convertirse en el nuevo rey. (Aquí toqué el tema con un poco más de detalle). Invertir se vuelve un juego en el que entender las dinámicas de la competencia es mucho más relevante que la mecánica de valuación de una empresa. Parafraseando a Pabrai, si la tesis requiere una hoja de Excel, es muy complicado.

Leave a comment