John Huber explicó que existen tres fuentes de rendimiento para una acción: (1) crecimiento en utilidades; (2) recompra de acciones; y (3) expansión de múltiplo. Hoy vamos a profundizar sobre el tercer punto, que es el único que yace completamente fuera del control de la empresa.

En la finanzas existe un regla de oro: El costo de capital es la vara con la que medimos todo. Sólo existen 3 opciones para las empresas:

- Retorno de capital invertido > costo de capital = crea valor

- Retorno de capital invertido = costo de capital = sobrevive

- Retorno de capital invertido < costo de capital = destruye valor

Dependiendo de dónde clasifiquemos a nuestra empresa y el grado de la creación / destrucción de valor que tengamos, es el optimismo / pesimismo que su precio reflejará.

Un método muy común para estandarizar y comparar empresas son los múltiplos. Hoy nos vamos a enfocar en el múltiplo P/E (price to earnings), o cuánto pagamos por cada dólar de utilidad. ¿Por qué hay empresas que “merecen” mayores múltiplos que sus competidores?

Existe una regla de hierro: Igual que cuando quieres comenzar a obtener sabiduría preguntas: ¿por qué?, ¿por qué?, al comunicarte con otras personas debes incluir el por qué. Incluso si es obvio, es aconsejable apegarse al por qué.

Charlie Munger

Vamos a empezar definiendo algunos conceptos. Los que saben (Buffett, Mauboussin, Damodaran, entre otros) se enfocan en medir la rentabilidad de la siguiente manera (traducciones al español hasta el final del artículo):

- ROIC (Return on Invested Capital) = NOPAT / Invested capital

- NOPAT (Net operating profit after tax) = EBIT * (1 – taxes)

- Invested Capital = Fixed assets + Non-cash working capital

- WACC (Weighted average cost of capital) = kd (D/(D+E)(1-tx) + ke (E/(D+E)); donde kd = costo de deuda, ke= costo de renta variable, tx= tasa efectiva de impuestos y D y E son las cantidades totales de deuda y capital respectivamente.

Como sabemos, el valor de una empresa no es más que la suma de los flujos (en este caso usaremos NOPAT como flujo) que la compañía generará en el futuro, traídos a valor presente. Es por esto que lo que pasa con las tasas de la renta fija es tan importantes.

Nadie se escapa de lo que haga un banco central, ya que estas tasas son las que el mercado usa como referencia para descontar flujos en la valuación de activos.

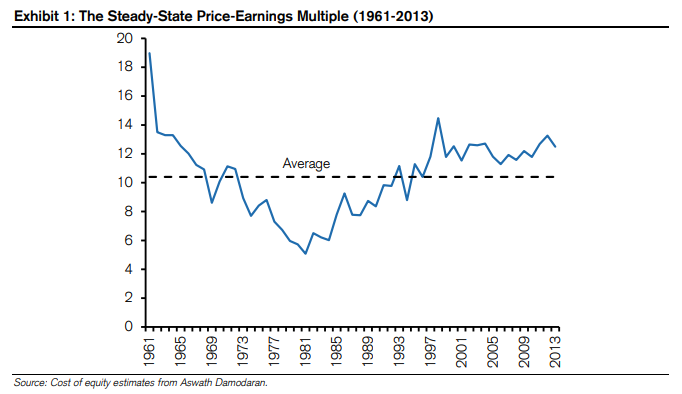

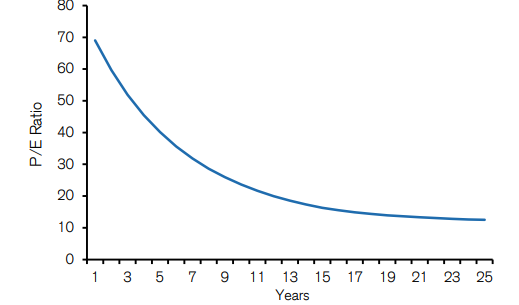

Además, cuando una empresa sobrevive (aka alcanza su steady state), es decir, consigue igualar ROIC con WACC, el múltiplo que merece en la teoría es 1 / WACC. Aquí abajo una gráfica de cómo ha evolucionado este múltiplo en Estados Unidos en los últimos años.

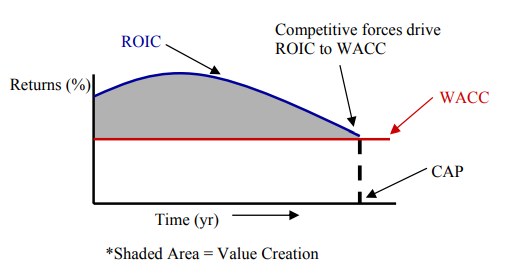

Algo muy importante a recordar es que en la jungla de los negocios alguien siempre está intentando robarnos nuestra comida (nuestras utilidades). El steady state es la norma para la mayoría de las empresas, ya que incluso las que son dominantes hoy, generando ROIC > WACC, tienden a ver que las fuerzas de la competencia los van haciendo cada vez menos rentables. Esto sucede porque para ganar relevancia, los competidores tienden a bajar precios (reduciendo márgenes), invierten en nuevas tecnologías y/o encuentran nuevas formas de atraer clientes.

Con todo esto, regresamos a la regla de oro de la creación de valor: Una empresa puede generar mucho flujo, pero si no excede el costo de capital, la empresa está destruyendo valor.

Como ya vimos, la destrucción o creación de valor debe castigarse o recompensarse, según sea el caso, con un mayor optimismo (mayor múltiplo) o con mayor pesimismo (menor múltiplo).

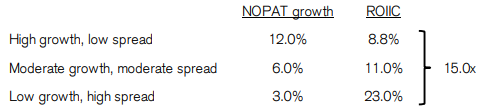

A continuación tres ejemplos de la mecánica:

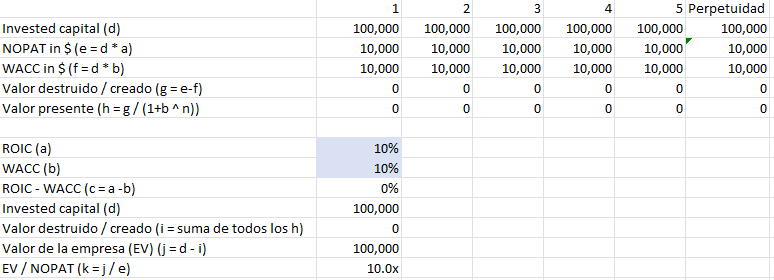

Empresa que destruye valor

Esta empresa está generando un NOPAT que va por debajo de lo que le cuesta generar ese flujo. Esto nos indica que el múltiplo que merece (aquí medido como EV / NOPAT) es 10x.

Empresa que sobrevive

Esta empresa está generando un NOPAT que es igual a lo que le cuesta generar ese flujo. Esto nos indica que el múltiplo que merece (aquí medido como EV / NOPAT) es 10x, o como habíamos mencionado, 1/WACC en el steady state.

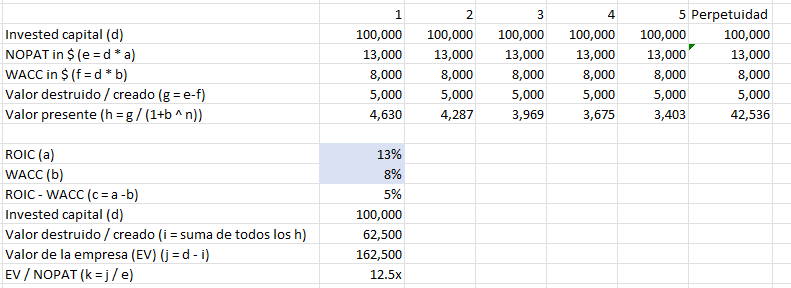

Empresa que crea valor

Esta empresa está generando un NOPAT que es mayor al costo por generar ese flujo. Esto nos indica que el múltiplo que merece (aquí medido como EV / NOPAT) es 12.5x, o un premio sobre los otros casos.

De este ejercicio obtenemos ciertas premisas fundamentales:

- El spread entre ROIC y WACC dirigen la valuación en múltiplo…

- …siempre anticipando lo que sucederá en el futuro, por eso el ROIC que importa es ROIIC (retorno sobre capital incremental invertido)

- El múltiplo no es más que un atajo de un ejercicio de DCF

- El mismo múltiplo puede representar diversas combinaciones de NOPAT, WACC y ROIC

- Las ventajas competitivas generan mayor spread entre ROIC y WACC pero…

- …ninguna empresa mantiene spreads grandes indefinidamente

- WACC (tasa de descuento) depende de la estructura de capital y varía siempre…

- …por lo que es una herramienta para tener noción, no es ley

Y con estas nociones encontramos 5 formas de crear valor para una empresa:

- Invirtiendo en proyectos con buen ROIC

- Siendo más eficiente asignando capital (mejor rotación de activos, por ejemplo)

- Reduciendo el WACC

- Invirtiendo más en proyectos que generan valor

- Desinvirtiendo en proyectos que destruyen valor

También podemos desinflar algunos mitos:

- Crecer es bueno: si ROIC < WACC, esto es falso

- Mayor margen neto es mejor: la rotación de activos es más relevante

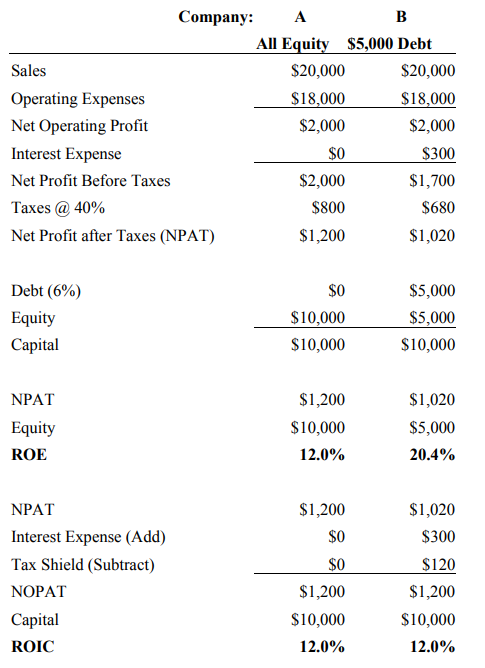

- ROE es lo más importante: ROIC es más importante porque no puede se afectado por el apalancamiento (ejemplo aquí abajo)

- Utilidad por acción es lo más importante: creación de valor es el nombre del juego

Conclusiones

A pesar de que este es en mi opinión el modelo más sólido para determinar una valuación, no podemos olvidar que todo en las finanzas es arte y ciencia, porque recae en premisas y supuestos que varían para cada participante.

Por ejemplo, la tasa de descuento puede arrojar una recomendación muy distinta con una variación pequeña. Por otro lado, ROIIC depende de lo que sucede en el futuro, que es por naturaleza incierto.

Nada es perfecto y todo es perfectible. Parafraseando a Borges, ver una valuación y un precio es verlos por primera vez siempre, ya que todos los supuestos que los sostienen han cambiado. Esto es lo que hace el uso de un margen de seguridad tan crítico. Esto también es lo que hace a la valuación un tema sumamente interesante.

Como dijo Issac Newton: “Si he visto más allá lo he logrado parándome en los hombros de gigantes.” Aquí una lista de la lectura que me puso a pensar en este tema a profundidad y que me ayudó mucho a mejorar en el proceso:

- Michael Mauboussin (aquí, aquí y aquí)

- Aswath Damodaran

- Andrew Chan

Algunas traducciones para los términos usados en el post, en caso de que sea útil:

- ROIC = Retorno sobre capital invertido

- NOPAT = Utilidad operativa neta después de impuestos

- EBIT = Utilidad antes de pago de intereses e impuestos

- Capital invertido = Activos fijos + capital de trabajo ex-efectivo

- WACC = costo promedio de capital ponderado

Leave a comment