Chuck Akre es uno de los inversionistas de quien más he aprendido y con los que más de identifico. Akre estudió medicina parcialmente y después se graduó en literatura inglesa, antes de trabajar como corredor de bolsa en 1968. Después de 21 años, fundó Akre Capital Management, donde llegó a manejar US$14bn hasta la fecha de su retiro en 2020, (al 4Q21, los fondos manejan ~US$18bn). En 27 años de trayectoria, acumuló un rendimiento de 12.7% anualizado, contra el 9.4% del S&P500. ¿Qué lecciones podemos aprender de Akre?

Antes de empezar quiero decir que recomiendo dos contribuciones de Akre en particular. La primera es su participación con Patrick O’Shaughnessy en Invest Like the Best (da un ejemplo muy claro sobre cómo pensar en Mastercard) y la segunda es su participación en Google. El link al video está aquí arriba y también recomiendo repasar el gran trabajo de Geo Investing con el transcript.

1. Lee con voracidad – Akre menciona tres libros que le ayudaron al comienzo de su carrera: The Money Masters, The Intelligent Investor y 100 to 1 in the Stock Market, particularmente porque logró entender el poder del interés compuesto. Además, recomienda leer muchas biografías de negocios, porque dan mucho contexto sobre el comportamiento humano y cómo afecta las decisiones en el mundo de los negocios.

2. Lo más importante en las inversiones es la tasa de rendimiento, aunque… – Una investigación le indicó a Akre que las acciones de compañías públicas en Estados Unidos generaron rendimientos entre 9-10% al año en los últimos 70 años y eso se asemeja mucho al promedio de ROE (rendimiento sobre capital) de las empresas, tomando en cuenta que no hay distribuciones de capital y que la valuación se mantiene constante.

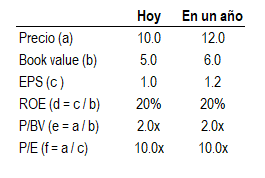

3. …no podemos olvidar la valuación de inicio – Akre dio un ejemplo muy simple, partiendo de una acción que cotiza en 10 unidades, con 5 de valor en libros y 1 unidad de utilidades, generando un ROE de 20%. Asumiendo que ROE se mantiene igual y no hay diviendos, la tasa de crecimiento es igual al ROE (recordando que la fórmula de crecimiento intrínseco de un negocio o sus utilidades es de g = ROE * RR, donde RR es la tasa retención de utilidades, en este caso es 100%).

El ejemplo está aquí abajo y nos deja ver que con un múltiplo estable (y sin distribuciones de capital), el rendimiento que nos llevamos como accionistas se tiene que acercar mucho al ROE / ROIC. Para obtener el precio de la segunda columna, intuimos que los múltiplos se mantienen en 2x y 10x para P/BV y P/E respectivamente, y que ambos rubros están creciendo a 20% como lo indicó la fórmula. De aquí es solo aplicar el múltiplo a cada rubro.

De modo que mientras más bajo sea el múltiplo al que compramos un negocio con un ROE / ROIC alto, mayor la probabilidad de que el múltiplo se expanda y quedamos protegidos en caso contrario.

4. Pescar donde están los peces – Esta noción la tienen varios inversionistas exitosos, por ejemplo Munger, que utilizó la misma frase en su momento (y Li Lu también). Akre la utiliza refiriéndose a que buscan empresas con altos niveles de ROE/ROIC y después buscan entender si estos niveles son sostenibles. Akre desarrolló lo que llama el banquito de las tres patas, que surgió de un banco para ordeñar vacas que Akre tenía en su oficina.

Las tres patas de la filosofía de Akre son: (a) Negocios extraordinarios, generalmente identificados a través de grandes niveles de ROE/ROIC; (b) Gran talento en la administración, que quiere decir dueños y gerentes que tengan aptitud e integridad, además de tratar a los accionistas como socios; y (c) lo que más ayuda a generar valor, que es las oportunidades de reinversión (algo de lo que ya hemos platicado aquí).

Estas tres ideas en conjunto generan excelentes ideas de inversión que producen mejores retornos que empresas que pagan dividendos o recompran muchas acciones.

5. El objetivo es beneficiarse del interés compuesto… – Akre le mencionaba a sus clientes que el objetivo de su empresa era multiplicar el capital a tasas más altas que el promedio, de un modo menos riesgoso que el promedio.

Para Akre y equipo, el riesgo se minimiza teniendo: (a) empresas con mejor crecimiento que el promedio; (b) mejores ROIC / ROE; (c) hojas de balance más sólidas; y (d) valuaciones más bajas que el mercado. Para Akre el riesgo no tiene nada que ver con la volatilidad, ya que solo lo consideran un riesgo de corto plazo.

6. …y de la expansión de múltiplo – Akre menciona los casos de Speedway Corporation, Penn National Gaming y Mastercard, que fueron adquiridas a múltiplos P/E de ~12-15x, con ROEs arriba de 25%. Naturalmente, no solo el ROE contribuye, como ya vimos, sino que si el mercado está dispuesto a pagar más por cada unidad de utilidad, el rendimiento se hace aún más atractivo.

7. Usar la imaginación e intentar es muy importante – Akre termina su charla con 2 frases: “La verdadera prueba de inteligencia no es el conocimiento, sino la imaginación.” y “El buen juicio viene de la experiencia y la experiencia viene del mal juicio.” . Me parece que ambas frases destacan la importancia de atrevernos, de crear un camino propio y de reflexionar siempre para seguir aprendiendo / mejorando. Akre termina diciendo que “no hay un modo correcto, esto es lo que trabaja para nosotros.”

La filosofía de Akre es (para mí) una de las más sencillas, elegantes y eficientes en la parte de impuestos. Nos hace pensar en empresas que podemos dejar en nuestra cartera por años, algo que es conocido como compounders. Además, Akre concentra mucho las posiciones, dejando que las ganadoras corran, siempre y cuando la tesis de inversión ofrezca el potencial de generar ROE / ROIC por encima del mercado.

En lo personal, encuentro el estilo didáctico de Akre admirable, un testimonio de que la curiosidad, dedicación y creatividad pueden llevar a grandes resultados. Aunque ya retirado, me parece deja mucho que aprenderle.

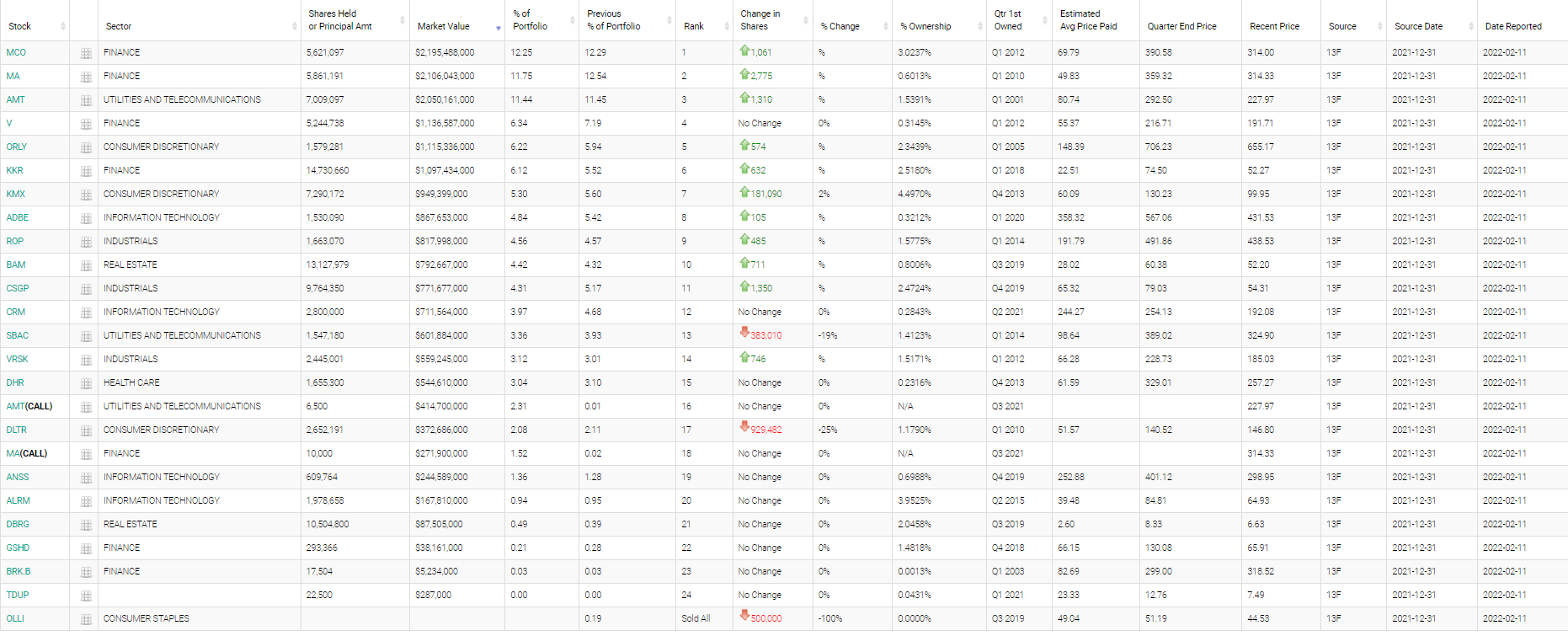

Aquí abajo el último resumen de las posiciones de Akre al cierre de 4Q21.

Leave a comment