Alguna vez Seth Klarman mencionó que “El riesgo no es inherente a una inversión, siempre es relativo al precio pagado.”. La frase nos da a entender que generalmente los activos baratos tienden a ofrecer mejores rendimientos y viceversa. Aquí la gran duda entonces es: ¿qué es un activo barato? Uno de los atajos en Wall Street es mirar a las empresas a través de métricas de valuación como múltiplos. El objetivo de este artículo tiene dos aristas: (1) Entender cómo se ven dos empresas, una de gran calidad y otra de baja calidad en la práctica; y (2) desarrollar la noción de que no siempre lo barato genera buenos rendimientos y que lo caro puede ser bastante rentable.

Buffett lo ha mencionado: “Es mejor comprar una gran compañía a un precio regular que una empresa regular a un gran precio.” ¿A qué se refiere Buffett? Generalmente las grandes compañías son capaces de generar excelentes retornos sobre el capital invertido, o ROIC por sus siglas en inglés. Pero lograrlo una vez no lo es todo, en realidad cualquier empresa puede hacerlo con ciertos trucos contables o los beneficios de alguna parte del ciclo económico. Lo que realmente separa a una excelente empresa de una mediocre es la capacidad de reinvertir capital a tasas grandes de retorno durante periodos largos de tiempo. Una empresa crece su valor bajo la siguiente fórmula (la tasa de reinversión es simplemente reflejo de lo que la administración decide hacer con las utilidades, por ende es 1- el porcentaje que se distribuye de dividendos):

Crecimiento en valor intrínseco = Tasa de reinversión * ROIC

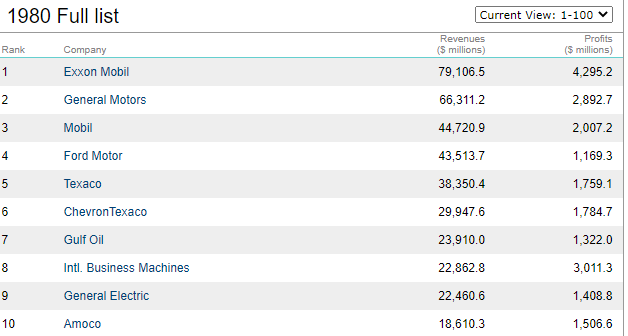

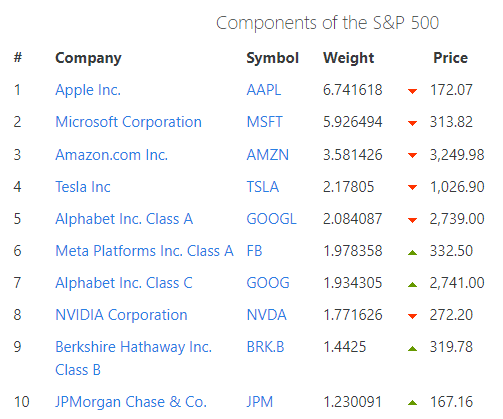

El capitalismo es brutal en términos de competencia, así que el tiempo en el que una empresa puede mantener su dominio es limitado. Como el mercado siempre está ponderando la capacidad de generar flujo libre de efectivo de las empresas en el futuro, determinar la durabilidad de la ventaja competitiva es tal vez el mayor reto que tenemos como inversionistas. Las gráficas de abajo muestran a los componentes más grandes del índice S&P500 en 1980 vs. los actuales. Ninguno de los componentes de hace 42 años siguen formando parte del top 10, a pesar de que fueron líderes indiscutibles en su época. La invención humana, el desarrollo y los cambios de tendencias marcan la pauta en un cambio de liderazgo entre las empresas que no tiene (ni tendrá) fin.

Para atacar la incertidumbre, los grandes inversionistas desde Ben Graham nos han recomendado invertir con un margen de seguridad, es decir, una gran diferencia entre nuestro estimado de valor y el precio del mercado. Usualmente, esto también se refleja en los múltiplos que pagamos por la empresa, como precio por utilidad por acción (o PE ratio). En el siguiente ejemplo veremos que generalmente las empresas con menores oportunidades de reinversión cotizan a precios más bajos de forma justificada, mientras que las empresas con grandes oportunidades para seguir generando retornos altos sobre capital merecen el premio al que cotizan.

La empresa Reinvierte genera un ROIC de 25% y no paga dividendos, simplemente reinvierte todas las utilidades para seguir generando ese 25%. Por el otro lado, la empresa X paga dividendos pero sólo genera el 10% sobre el capital. El mercado ha reaccionado al respecto, pagando un múltiplo de 25x por el gran crecimiento de la empresa Reinvierte, mientras que únicamente paga 10x por las utilidades de la empresa X.

El día de hoy, parecería que la inversión que hace más sentido, regresando al tema de margen de seguridad, sería comprar la empresa X, ya que solo cotiza a 10x e incluso paga dividendos. Sin embargo, haciendo un ejercicio de proyección hacia el futuro, nos damos cuenta de que el rendimiento anual total que podríamos generar si invertimos en la empresa Reinvierte debería ser mucho mayor que el de la empresa X, incluso considerando que al final de 10 años el múltiplo que el mercado pagaría por la empresa Reinvierte se contrae (de 25x a 15x) y el múltiplo de la empresa X se expande (de 10x a 15x). Aquí abajo los datos desglosados por año en cuanto a las utilidades y los diviendos.

Alguna vez Charlie Munger mencionó que “Si un negocio genera el 6% sobre capital en 40 años y lo mantienes por esos 40 años, no vas a hacer dinero de forma muy diferente que ese rendimiento de 6% – incluso si compraste a un gran descuento. Por el contrario, si tienes un negocio que genera 18% sobre el capital por 20 o 30 años, incluso si pagas un precio alto, vas a terminar con un buen resultado.”. Los cálculos aquí encima demuestran esto de forma muy clara. Algo muy importante es aclarar que comprar activos con múltiplo bajo SI FUNCIONA, e incluso son buenas adiciones a un portafolio. Sin embargo, encontrar empresas que puedan crecer su valor intrínseco por muchos años tiende a ser aún más rentable y eficiente en términos de impuestos. El reto es identificar si las ventajas competitivas están siendo aprovechadas y defendidas por la administración de la empresa, algo que debe reflejarse en su estrategia.

Para resumir, invertir siempre será más arte que ciencia porque requiere que como inversionistas definamos la posición competitiva de la empresa, sus oportunidades de reinvertir en el futuro y juzgar si el activo ofrece un margen de seguridad o no. Como cada uno de nosotros tenemos ideas muy distintas de lo que es un precio justo, lo que demandamos como rendimiento para cada activo varía de inversionista a inversionista. La lección importante aquí es que incluso pagar un múltiplo “caro” puede ser bastante rentable si acertamos en la durabilidad de la ventaja competitiva. Si logramos acertar, es mejor pagar un múltiplo justo que esperar a que el múltiplo sea muy barato y generar un gran costo de oportunidad.

Un ejemplo de paciencia y gran entendimiento de las ventajas competitivas es Warren Buffett con su posición en Apple. Empezando a comprar entre 2016 y 2018, al momento Buffett acumula una ganancia de cerca de US$120 billones. Aquí vimos dos cosas: la compra de un gran negocio con excelentes oportunidades de reinversión a altas tasas (ROIC) y un múltiplo muy bajo (este reporte menciona 11x utilidades). De este modo, no sólo el negocio creció en su valor, sino el múltiplo que el mercado paga por la empresa se expandió, haciendo un efecto compuesto.

Por último, aquí dejo el link al documento donde puedes jugar con los múltiplos de entrada y salida, así como con las tasas de rendimiento. Me parece muy importante dominar la noción de que una tasa mayor de ROIC ayuda mucho a la tasa compuesta que obtenemos como inversionistas y que el múltiplo pagado es importante pero no tan determinante como el ROIC y el tiempo en el que puede ser generado.

Leave a comment