Uno de los grandes beneficios de internet es la reducción de distancias y la gran disponibilidad de recursos para aprender de cualquier tema. Cuando empezamos a invertir, una duda común es a qué vale la pena ponerle atención y cómo desarrollar un olfato para potenciales ideas de inversión. En esta ocasión, Li Lu de Himalaya Capital nos explica cómo desarrolló un buen olfato y nos guía en un ejemplo usando ValueLine y la intuición como herramientas.

Para empezar, Li Lu menciona que una de las ventajas que tiene es el conocimiento enciclopédico. Menciona que la única manera de obtenerlo es replicar el método de Buffett: conocer empresa por empresa en algún manual (Moody’s o ValueLine) para reconocer patrones y entender las dinámicas de diferentes sectores y empresas. Aunado a esto, Li Lu menciona que un value investor debe poseer curiosidad infinita y tener la voluntad de aprender de muchos temas: política, biología, química, biografías de negocios, etc.

Vamos a tratar de ir por pasos:

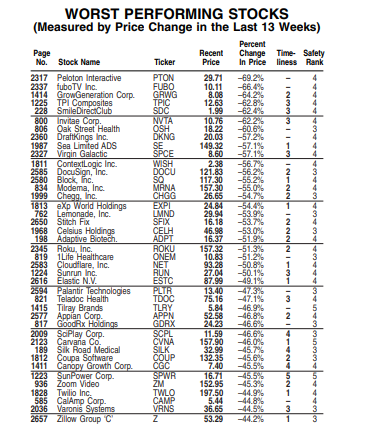

- Pescar donde están los peces: Li Lu platicó que la parte que más disfruta y donde comienza a leer en ValueLine (VL) es la sección de New Lows, que se ve así:

2. Precio no es valor. Algo que mencionó Li Lu es prestarle poca atención al nivel en el cual la acción cotizó en el pasado. Siguiendo esto, lo relevante es preguntarse, ¿qué hay en ese valor en libros? ¿Cuánto vale?

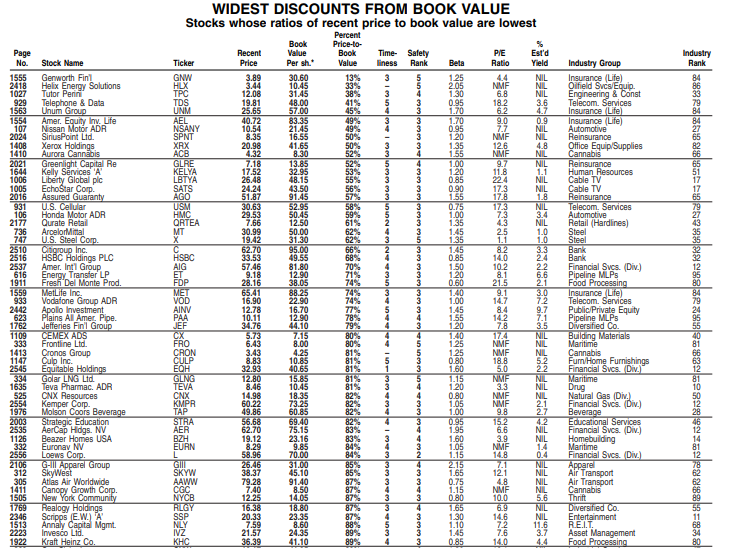

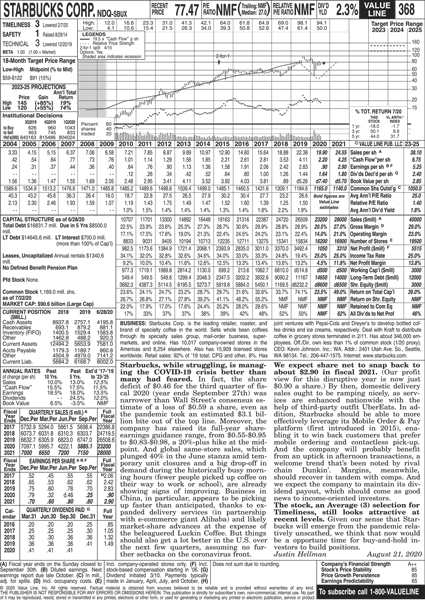

3. El siguiente paso es analizar los números de la empresa para determinar si hay algo interesante. Vamos a tomar un ejemplo de una hoja de ValueLine, que se ve como aquí abajo (esta fue obtenida de esta página, con permiso de VL para su reproducción). Li Lu mencionó que se toma unos segundos para analizar las tendencias más relevantes. Dio el ejemplo de Timberland, cotizando cerca de book value limpio, consistiendo mayormente de activos tangibles líquidos, capital de trabajo y cerca de unos US$100mn en bienes raíces. El capital usado por el negocio era de ~US$200mn con un rendimiento de US$100mn. Con ese rendimiento, Lu determinó que el negocio era bueno, junto con el reconocimiento de la marca.

4. Preguntarse, ¿por qué al negocio le fue mal? (O cómo diría Munger: ¿Por qué yo encontré esta oportunidad, Dios?) Para dar un poco de contexto, Timberland tuvo una serie de disputas legales que la hicieron perder el favor de los inversionistas. Aunado a eso, pasaron por la crisis asiática en 1997, registrando caída importante en ventas en la zona durante ese periodo. La empresa no cotiza más, ya que fue adquirida cerca de 2011. Aquí la gráfica del comportamiento de su precio hasta su desliste. Li Lu mencionó que durante este tiempo no había analistas cubriendo la empresa.

5. Observación (a detalle) de información histórica. Li Lu sugiere dar un vistazo a cómo crecen las ventas, las utilidades y el porcentaje de participación de los dueños, que también viene en los reportes de VL. Li Lu visitó tiendas y entendió que la parte de Asia representaba ~5% de las ventas y no tendría mucho impacto. Notó gran interés en los productos de la marca. Volteó a ver a la administración: La deducción de Li Lu fue que con esa participación de 40% de las acciones y 98% de los votos en las asambleas que tenían los dueños, la percepción del mercado sería creer que los dueños estaban usando el dinero de mala forma. Debido a que la familia enfrentaba varias demandas en su contra, Li Lu sugirió bajar cada documento sobre el proceso legal. Algo que recalcó Li Lu fue que se necesita una mente muy curiosa para averiguar qué es lo que está pasando. Sugirió leer todos los documentos.

6. Procesar las dinámicas y formar una decisión. Li Lu entendió que al reportar resultados debajo de las expectativas de Wall Street, la administración se frustró y dejó de hablar con los inversionistas. Esta fue la causa de las demandas legales pero no había un problema en términos de asignación de capital. En este punto, Li Lu determinó que al menos, no eran estafadores. La siguiente pregunta fue: ¿Son personas decentes?

7. Conocer al management. Li Lu de nuevo sugiere actuar como un periodista de investigación, siguiendo las huellas que deja la administración. Lu nos recuerda que la mayoría de las personas no ven esto como parte de su trabajo pero un verdadero value investor no es parte de la mayoría. La sugerencia fue: ir a su comunidad, visitar a las personas que la administración conoce, a su iglesia, a su sinagoga, presentarte con sus amigos y vecinos. Todo con la idea de formar una opinión sobre las personalidades de las personas que están a cargo del negocio. Li Lu mencionó que la familia resultó ser bastante decente con mucha ética. Debido a su posición en la empresa, Lu consiguió asientos en el consejo de la administración.,

8. Apretar el gatillo (pero hacer que cuente). Después de investigar, Li Lu decidió que no había olvidado ningún punto importante. Volvió a ver la valuación y sabía que la empresa estaba barata sin razón. Razonó que cualquier persona en Wall Street podría haber hecho el mismo trabajo y llegar a la misma valuación, pero muchos fondos tienen límites sobre el tipo de empresas que pueden adquirir. Decidió comprar, aunque con un giro diferente. Li Lu usó el poder de la concentración al estar muy seguro de su análisis (recordando a Buffett cuando menciona que la diversificación es un seguro contra la ignorancia). La compra, muy contrario a lo que haría un fondo (50 puntos base o menos), fue de mucho dinero (él usa la frase shitload of money).

Lo que sucedió después de acuerdo con Li Lu fue que en los siguientes 2 años la acción subió 700%, sin un riesgo real. El re-rating del múltiplo fue de 5x a 15x con crecimiento de utilidades de 30% al año.

En resumen, hay un objetivo: Ser una máquina de aprender

Buffett y Munger han expandido mucho sobre este concepto. Como dato curioso, Munger invierte junto con Li Lu desde hace tiempo, así que hay poca duda sobre su credibilidad. Aquí hay otro video (admito que mucho más reciente) donde discuten algunas ideas.

Estos son los consejos principales que ofrece Lu para lograr ser una máquina de aprender. En resumen recuerdan mucho la gran frase de Munger: “Más importante que la voluntad de ganar, es la voluntad de prepararse.”:

- Realmente entender las dinámicas de un negocio y ser un buen analista de empresas. En la óptica de Li Lu, quien no es un buen analista, no puede ser un buen inversionista. Un buen analista tiene dos cosas de acuerdo con Lu: (1) Son capaces de proveer información exacta y completa; y (2) puntos de vista distintos obtenidos a través de curiosidad y estudio intenso.

- Cuando llega una buena oportunidad, tenemos que aprovecharla al máximo. Dedicar día y noche para que podamos actuar rápido. Lu insiste en hacer un análisis completo pero con prisa. Hay que entrenar la mente y las emociones para actuar con velocidad en las grandes oportunidades.

- ¿Cómo reconocer las oportunidades cuándo llegan? Lu menciona que la única manera es entrenando (reconocimiento de patrones, mente enciclopédica) y leyendo página tras página de reportes financieros.

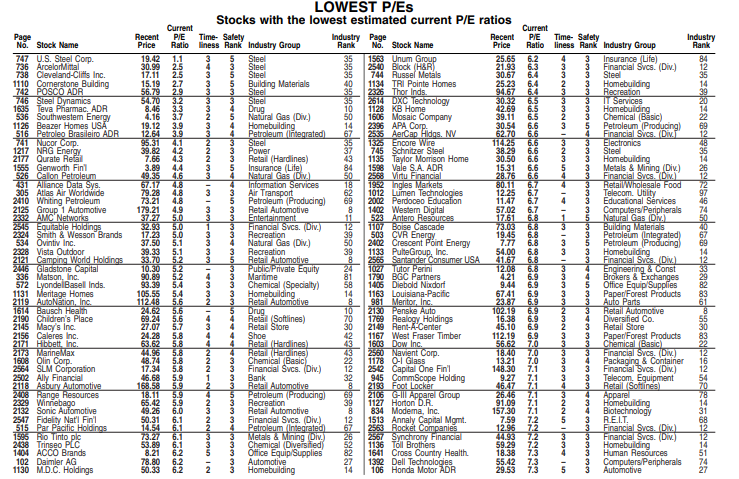

- Lu recomienda usar manuales de S&P para acciones en el extranjero

- Nunca pensar en términos por acción. A lo que se refiere Lu es usar siempre una óptica de dueño total de las empresas. (nunca EPS, si no utilidades totales y market cap, por ejemplo).

- Usar el cálculo mental, nunca calculadoras. Lu insiste en que una página de VL no debe tomar más de 5 minutos en analizarse.

En resumen, el video vale mucho la pena. Li Lu mostraba desde ese entonces un gran olfato para identificar ideas con potencial para invertir y da varias huellas de su proceso de inversión: las herramientas que usa, los datos en los que se fija y el cómo hacer due dillingence con profundidad. Más allá de esto, Li Lu deja entrever su carácter y su gran atención al detalle. Algo que menciona Lu repetidamente y que comparto es que esto es algo que no puede aprenderse de otra manera más que haciéndolo. Otra cosa que me gustó fue ver a un invitado en una clase exigirle más velocidad y exactitud a los alumnos. Sin duda una gran clase, donde podemos ver el lado del analista e inversionista, pero también el drive competitivo que tiene Li Lu.

Leave a reply to Invirtiendo Mejor: Aprendiendo de Joel Greenblatt | Hablemos de finanzas: Cancel reply